ふるさと納税は譲渡所得の節税対策としてもかなり有効な手段といわれています。

なぜなら、ふるさと納税の寄付金は納税額の控除に変えることができるからです。

本記事では、ふるさと納税の基本的な知識から節税のノウハウなどをわかりやすく解説していきます。

納税の控除を受けながら返礼品ももらえる、そんな一石二鳥の節税をおこなうために正しい知識を獲得していきましょう。

コンテンツ

譲渡所得を活かしてふるさと納税しよう!

不動産売却は大きな金額の取引なので、もちろん多額の所得税や住民税を支払わなければいけません。

ただただ高額の税金を払うだけでは損をした気持ちになってしまいますよね。

しかし、ふるさと納税を行うことで多く納税すればするほど税金の控除額が増え、そしてその分多くの返礼品をゲットできるのです。

まずは、ふるさと納税の仕組みやメリットについて詳しく解説していきます。

多額の納税を払わなければいけない時を逆手にとって、少しでもお得に納税を済ませましょう。

チョー簡単!ふるさと納税の仕組み

ふるさと納税は以下のように大きくわけて3つのステップに分けられるのでとても簡単に仕組みを理解できます。

- 寄付する自治体を選ぶ

- 税金の使われ方を選ぶ(可能な場合)

- 返礼品がもらえる

まず寄付をする自治体を選びます。

例えば好きな観光地や災害によって復興に取り組んでいる地域、返礼品が魅力的など様々な選び方ができるでしょう。

さらに、自治体によっては納めるお金がどのように使用されたいかを選択することができます。

これによって自分の寄付金の貢献をより実感できますよね。

そして、最後にお礼の品が届く自治体がほとんどです。

このように、ふるさと納税は慣れてしまえば簡単に行うことができます。

なぜ不動産売却でふるさと納税がアツいの!?

不動産売却でふるさと納税がお得になる理由は、寄付額が大きいことにあります。

ふるさと納税は寄付額が多いほど受けられる納税の控除額が大きくなるのです。

ふるさと納税を行った場合、以下のような納税の控除があります。

寄付額から自己負担金(2000円)を引いた額 = 所得税と住民税から控除

ただ単に納税するはずのお金が、目に見える形で選んだ自治体で使われる寄付金に変えることにできるのです。

さらに、ほとんどの自治体ではなんらかの形で返礼品をもらえるので、まさに一石二鳥の制度と言えるでしょう。

- 税金が控除される

- 返礼品がもらえる

寄付金が多額なほど、この2点のメリットは膨らみます。

なので、不動産売却という多額の納税が課されるケースはふるさと納税のチャンスです。

不動産売却でふるさと納税した方がいい場合

不動産売却でふるさと納税すべきケースは、厳密には「たくさんの税金を納める時」と限られます。

なぜなら、たくさん税金を納めるとふるさと納税の上限額をあげられるからです。

たくさんの税金を納めるのは、具体的には以下のような場合でしょう。

- 譲渡所得が生じた

- 他の控除が適用されなかった

譲渡所得とは言い換えると、売却の際に生じた利益のことを言います。

もし利益が出なかった場合は、控除の上限金もあまり大きくならないので、ふるさと納税のメリットも小さくなるでしょう。

「たくさんのお金を課税される」場合を整理することでふるさと納税を最大限有効活用できるようになります。

マイホームの買い替えの場合はふるさと納税!

税金の特別控除は他との併用は不可なので、マイホームの買い替えの場合はふるさと納税が有効な節税となります。

マイホームを購入する際には、住宅ローン控除を利用するのが一般的です。

したがって、マイホーム売却時にかかる税金への控除を適用することができません。

そこで活躍してくれるのがふるさと納税なのです。

また、別荘の購入などにも特別控除は存在しないのでその際にもふるさと納税が活用できます。

このように、「住宅ローン控除」と「ふるさと納税」の両方を利用することでマイホームの買い替えはお得にすませられます。

3000万円の特別控除がない場合

3000万円の特別控除がない場合は、ふるさと納税による控除が適用できます。

3000万円の特別控除とは

所有期間に関係なく、不動産の売却で生じた譲渡所得のうち最高で3000万円まで納税が控除される制度。

この制度を適用すると、たとえ譲渡所得が生じたとしても3000万円以下であれば課税の対象にはなりません。

しかし、この控除が適用できない場合には必ず譲渡所得に対して税金がかかってきます。

なので、その場合にはふるさと納税を利用することで節税できます。

さらに譲渡所得が多額な場合にはふるさと納税の上限をあげることもできるのでさらに大きなメリットが受けられるでしょう。

このように、譲渡所得に特別な控除が受けられない場合はふるさと納税を検討してみることがおすすめです。

ふるさと納税できない&しなくてもいい場合

不動産を売却したとしても以下のような場合は、ふるさと納税のメリットが小さくなるのでおすすめではありません。

- 譲渡所得が発生しなかった

- その他の特別控除が受けられた

前述にもある通り、ふるさと納税の上限をあげられない場合にはあまりメリットを受けられないのです。

もちろんふるさと納税は、制度自体がとても魅力的なものなので利用する人はとても多くなっています。

しかし、節税目的のために利用する場合には本当に有効なのかを見極めることが大切です。

以下ではふるさと納税利用がおすすめではないケースについて説明していくので、事例を理解して臨機応変に自身で利用するかを判断しましょう。

そもそも譲渡所得が発生していない

譲渡所得が発生していない場合には、ふるさと納税で節税することはあまりできません。

なぜなら、利益がない場合には税金の負担額が小さいためです。

ふるさと納税は、寄付金のほとんどを住民税と所得税控除として利用できるようになっています。

なので、譲渡所得がない場合にはそもそも課税がほとんどされません。

控然控除を受ける金額もとても小さくなります。

自身の不動産売却額が、購入額と比べて高額になるのかを計算してみることが大事です。

その上で、譲渡所得が発生しない場合にはふるさと納税は有効な節税手段とは言えません。

3000万の特別控除がある場合

最高3000万円の特別控除が受けられる場合はそちらを適用する方が断然お得になります。

その理由は、ふるさと納税の控除を最大限に利用しても3000万円には届かないためです。

3000万円の特別控除を適用する場合、3000万円以下の譲渡所得は自動的に全額が課税対象から外れることになります。

つまり譲渡所得はゼロ扱いです。

一方で、ふるさと納税は譲渡所得の金額に対して応じて控除額を設けるものになっています。

なので、ふるさと納税の上限を引き上げるよりも特別控除を適用する方が圧倒的にお得でしょう。

まずは税金に対する他の控除がないかを調べて、ふるさと納税よりもお得なものがある場合はそちらを利用する方が節税額を大きくできるのです。

マンションや不動産を売却した時の計算あれこれ

不動産売却時に必要な税金の計算方法を把握しておくことは大事になります。

なぜなら、譲渡所得を計算することでふるさと納税がどれほど有効な節税方法になるかを知ることができるからです。

ふるさと納税は、譲渡所得が高額になればなるほど控除額を引き上げることができます。

さらに、譲渡所得からさらに課税額を知るための計算方法も理解しておくとベターです。

このようにマンション売却には様々な計算がつきものなので以下ではそれらについて解説していきます。

本記事を読んで理解すれば難しいものではないので、着実に1つ1つこなしていきましょう。

譲渡所得の計算方法

まず譲渡所得を知ることは第一ステップといえるので、求め方は把握しておきましょう。

譲渡所得の求め方は以下の計算式になります。

譲渡所得=売却価格 ー 取得費 ー 譲渡費用

取得費とは、不動産の購入時のかかった諸経費やリフォーム費用を加えて減価償却した金額のことです。

償却率は建物の構造によって変わるので確認する必要があります。

また譲渡費用とは、売却の際にかかった手数料などの合計額です。

要素は多いですが、計算方法はシンプルなのでまずは譲渡所得はいくらになるのか求めてみましょう。

譲渡所得が出た場合の税金の計算方法

譲渡所得が発生した場合には、次にそれに課される税金の求め方も把握しておきましょう。

なぜなら、譲渡所得には他の所得と異なる計算方法で所得税と住民税が課されるからです。

課税額=課税譲渡所得 × 税率 (所得税・住民税)

譲渡所得の控除(3000万円の特別控除など)を受けられる場合は、譲渡所得から控除額を引いた金額が課税譲渡所得になることに注意しておきましょう。

また、税率は分離課税なので、不動産の所有期間の長さにより異なります。

- 所有期間が5年を超えるの場合=「所得税15%+住民税5%」

- 所有期間が5年以下の以下の場合=「所得税30%+住民税9%」

以上の計算方法で、売却の際に利益が生じたケースには、譲渡所得に対する課税額を確認しておいてください。

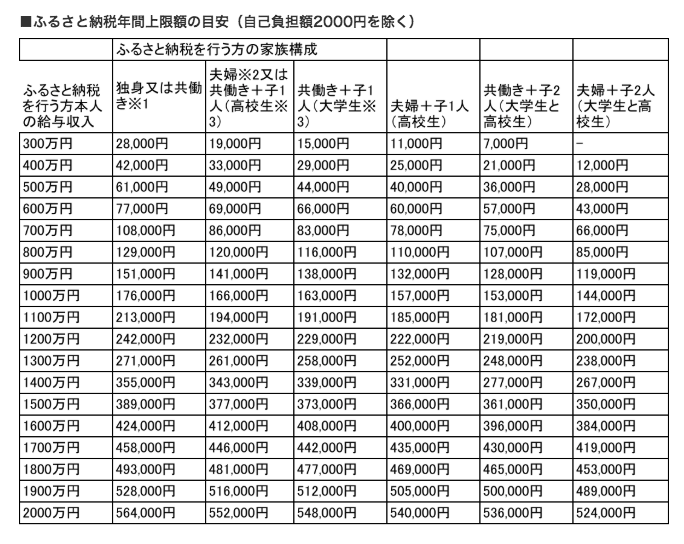

給与別!ふるさと納税の年間の上限額

ふるさと納税の上限額は給与や家族体系によって異なるため、必ず自分で確認してください。

ふるさと納税の上限額は、自分で調べる以外に確認する方法がないのです。

しかし、インターネットを利用すれば簡単にチェックすることができるので心配する必要はありません。

総務省が以下のふるさと納税の上限額表(自己負担額2000円を除く)を作成しています。

出典:総務省HP

これらを参考にして、ご自分のふるさと納税の上限額を知っておきましょう。

事例!様々な年収と譲渡所得で比べてみよう

ふるさと納税の上限額と譲渡所得を比べることで、いくらくらい節税が可能なのか確認できるのでまずは両方を把握しましょう。

ふるさと納税の上限額は、以下の4つのステップで求めることができます。

- 源泉徴収票の「所得控除後の金額」を確認

- 2種類の住民税所得割額を計算

・給与所得から計算(税率10%)

・譲渡所得から計算(所有期間が5年以内は税率9%。5年を越えると税率5%) - 2の住民税所得割額を合算する

- ふるさと納税の上限額を計算する

・住民税所得割額合計 × 20% ÷ (90% – 所得税率 × 1.021)+2000円

このように少し計算するには時間がかかってしまい、また実際どれくらいの控除額なのかをイメージするのは難しいと思います。

なので以下では、様々な事例における控除上限額をシュミレーションをしていきます。

自身の年収と譲渡所得に近いものを参考に、ふるさと増税はだいたいどれくらいお得なのかを確認してみましょう。

年収500万、譲渡所得300万の場合

上記の計算方法に当てはめて、ふるさと納税の控除上限額を計算すると

65万円 ×0.2÷0.6958+2000円=約19万円

よって年収500万、譲渡所得300万の場合は、約19万円が控除上限額になります。

※譲渡所得にかかる税率を5%とする。

年収700万、譲渡所得500万の場合

年収700万、譲渡所得500万の場合で、控除上限額を求めると

95万円×0.2÷0.66517+2000円=約29万円

約29万円がふるさと納税の控除額となります。

※譲渡所得にかかる税率を5%とする。

年収900万、譲渡所得500万の場合

年収900万、譲渡所得500万の場合では

115万円×0.2÷0.56307+2000円=約41万円

約41万円という高額な控除を受けられるのです。

※譲渡所得にかかる税率を5%とする。

年収1200万、譲渡所得700万の場合

年収1200万、譲渡所得700万の場合のふるさと納税控除額は

155万円×0.2÷0.56307+2000円=約55万円

約55万円が上限金額です。

このように、所得の金額が大きくなればなるほど控除額が膨らんでいくことがよくわかります。

やはり、ふるさと納税は節税対策としてかなりの効果があるといえるでしょう。

※譲渡所得にかかる税率を5%とする。

ふるさと納税の注意点

ふるさと納税はお得な制度である反面、注意点もあるので覚えておきましょう。

上記の通り、ふるさと納税は節税対策に有効です。

しかし、十分な知識がないと思わぬミスで大きな損をしてしまうことがよくあります。

「本当はもっとお得に節税できたのに、、」

「せっかくの節税対策がかえって損失になった、、」

とならないように気をつけて申請する必要があるのです。

以下では、ふるさと納税でよくあるミスや誤解について解説していきます。

最大限の節税ができるように注意点に意識する心をもちましょう。

上限額を超えると損をする場合もある

控除上限額を超えて寄付を行うと、損をしてしまう場合があります。

なぜなら上限額を超えて寄付を行った場合、超越した金額分は税金の控除対象から外れてしまうからです。

例えば上限が2万8000円の人が3万円寄付すると、実質2000円自己負担額が増えてしまったことになるのです。

1年の終盤で収入状況に変化があり予想よりも収入が下回ってしまった場合には注意してください。

収入が下がると控除額の上限も下がってしまうため、意図的でなくても結果的に上限を超えてしまうことがあるのです。

ふるさと納税は、上限を超えることがないように、計画的に進めて行くことが欠かせません。

譲渡所得が発生した年のみ有効

毎年作業的にふるさと納税を申請してしまうことのないようにしましょう。

譲渡所得が発生しない年に申請しても有効な節税手段にはならないからです。

譲渡所得は主に不動産売却など特別な取引があった際に大きな金額になるでしょう。

そのような際に、ふるさと納税は活躍してくれるのです。

なので昨年が節税できたからといって、毎年お得になるというわけではありません。

1年の収入の計算をしっかり行った上で、慎重に申請する金額などを検討する必要があるのです。

ふるさと納税と確定申告

ふるさと納税は確定申告をしないと納税の控除を受けられないので、寄付を行ったら必ず申告を忘れないでください。

確定申告とは

税金の過不足を清算するために、1年間で生じたすべての所得と所得税を計算し自治体に申告する作業。

そして最も注意しなければいけない点は、確定申告は1年中行えるわけではないということでしょう。

確定申告は、毎年2月中旬から3月中旬に行わないといけません。

詳しい日程は年度により多少前後するので自身でチェックしてください。

納税の控除を確実に受けるためには確定申告は絶対に怠ってはいけないのです。

ふるさと納税ワンストップ特例制度は適用されない

不動産売却による税金の控除を受ける場合は、ふるさと納税ワンストップ特例制度は使用できないので注意してください。

ふるさと納税ワンストップ特例制度とは

寄付する自治体が5つ以内の場合に限り、申請書を各自治体に提出することで、確定申告を行わなくても控除が受けられる特例制度。

このように、一般的なふるさと納税利用者には確定申告の手間が省けるような制度が設けられています。

しかし不動産売却の納税控除の際には、かえってこの制度が人々を惑わせてしまっているのです。

土地の売却で利益が生じたケースでは、結局は確定申告が必須になっています。

不動産売却の際にはふるさと納税ワンストップ特例制度の利用を控えて、確定申告を行うようにしてください。

まとめ

ふるさと納税は、所得税の控除をうけられるので譲渡所得への課税を減らす方法として有効です。

ふるさと納税は世の中に浸透してきている今だからこそ、トライしやすい節税対策ではないでしょうか。

本記事ではふるさと納税の仕組みから控除額の計算方法など幅広く説明してきました。

なのでしっかり理解すれば問題なく申請が行えるはずです。

不動産売却による利益を減らさないためにふるさと納税を最大限活用していきましょう。