ローン返済にこまった場合は、自己破産や物件の競売が頭によぎるかもしれません。

しかし状況によっては、「任意売却」という、売主の希望にあった形で売買を進められる取引が最善の選択肢かもしれません。

本記事ではそんな任意売却の基礎知識から注意点、競売や自己破産との違いについて解説していきます。

これらの対応策について学び、自分の生活が少しでも楽になるベストな選択肢を選んでいきましょう。

コンテンツ

任意売却とは何か?

任意売却は特殊な売却方法なので、まずは仕組みを理解することが重要です。

任意売却とは、住宅ローンを抱えたまま物件を売却できる仕組みのことをいいます。

本来住宅ローンが滞ると「競売」にかけられますが、任意売却はあくまでローン債務者の希望に添いながら取引を進めることができるのです。

より詳しくまとめると任意売却の特徴はこのように挙げられます。

- 強制執行ではない

- 競売よりも自由度が高い

- ローン債務者が自主的に行う

思わぬ理由からも、ローン返済で苦しんでしまうリスクは誰にでも潜んでいます。

まずは任意売却の基本的な仕組みを理解することが第一歩です。

任意売却ができる時のシチュエーションは?

任意売却は文字通り「任意」で行う手続きのため、どのようなシチュエーションで行えるかを覚えておく必要があります。

任意売却を行うための重要な条件は3つです。

- ローン債権者の合意を得ている

- 住宅ローンを滞納している

- 市場価値のある物件であること

通常の場合、ローンの貸し手は完済されないと物件の売却には応じません。

しかしローン返済が滞っている場合に限り、少しでも債権を回収するため任意売却に応じる場合があります。

上記の3つの要件を満たしている場合は「任意売却」を考えてみるといいかもしれません。

任意売却後のローンの残債はどうやって返済する?

売却後のローン残債に対する返済義務は当然残るので、可能なペースで確実に返済していかなければいけません。

債権者も残債は確実に回収したいと考えているので債務者に寄り添った提案をしてくれるでしょう。

そのため、残債の支払い方法については基本的に相手側(この時、回収業者に債権が移動することが多い)との話し合いで決められていきます。

具体的には、経済状況を配慮して無理のない少額を分割で支払うことが多いです。

つまり何よりも金融機関に対して真摯に自分の状況を伝えることが重要でしょう。

もし直接の交渉に不安がある場合は、弁護士などの専門家に依頼することも可能です。

このように、金融機関との信頼関係を大切に交渉を進めることで無理のない分割返済計画を立てていきましょう。

任意売却と自己破産の違いは?

任意売却と自己破産はまったくの別物なので、違いを把握しておいてください。

自己破産とは

裁判所が債務者の返済能力がないとみなし、法律上、借金の支払い義務が免除されること。50万円以上の費用が発生することがある。

一方で「任意売却」の場合は物件売却後のローン残債を支払います。

なので任意売却を行ったあとでも、法律上は返済能力と義務は発生したままです。

よって、任意売却後も少しずつでも残債を支払うことで自己破産は避けられるので、無駄な費用も避けられます。

以上のように任意売却と自己破産は全く別物なので違いをはっきり覚えておきしょう。

任意売却と競売の違いは?

「競売」は物件を差し押さえられ売りに出されるため、任意売却とは異なります。

競売は強制的に債権者(金融機関)が物件を差し押さえて売りに出す仕組みです。

そのため遅延損害金などの費用も発生します。

その一方で任意売却はあくまで「任意」であり、債務者が主体となり売買を進めていくものです。

その結果、競売に比べて自由度が高くメリットが多いと言えます。

詳しいメリットについては、本記事で詳しく解説しているのでそちらをご覧ください。

このように「任意売却」は「競売」よりも自由度が高いので、ローン返済に困った場合はまずは任意売却を考えてみるようにしましょう。

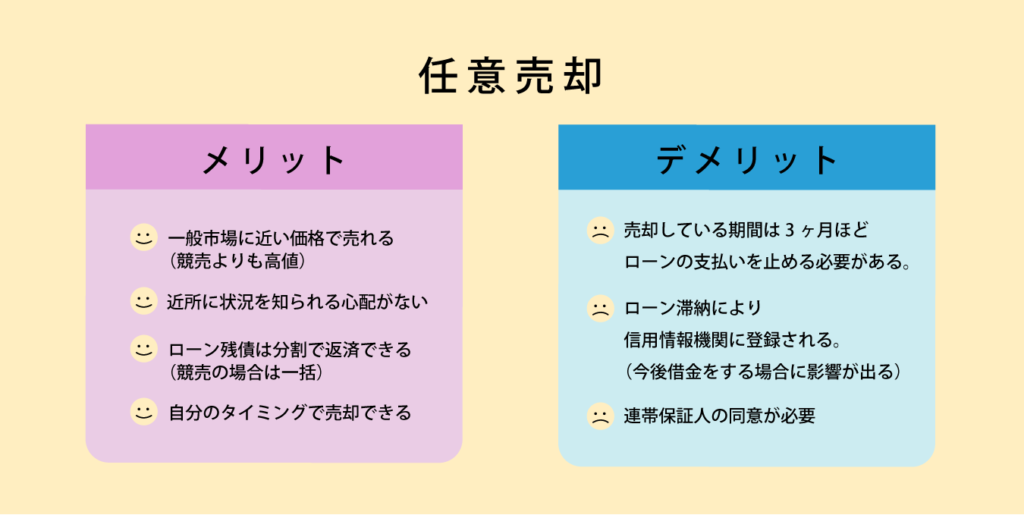

マンションを任意売却するメリット

一般的に任意売却は競売に比べて多くのメリットが存在します。

なぜなら、物件の売主(債務者)の希望に沿いながら手続きを進められるためです。

具体的には以下のようなメリットがあります。

- 一般市場に近い価格で売れる(競売よりも高値)

- 近所に状況を知られる心配がない

- ローン残債は分割で返済できる(競売の場合は一括)

- 自分のタイミングで売却できる

このように、普通の不動産売却に近い形で売買を行えることが「任意売却」の特徴だといえます。

「近所付き合いが心配なので、なるべくバレずに売却したい。」

「ローン返済が滞っているけど、あまりに安い価格で手放すのはいやだ。」

という人にはぴったりの選択です。

任意売却を行うには条件を満たす必要がありますが、競売よりもメリットが多いので選択肢の1つとして頭に入れておくと良いでしょう。

マンションを任意売却するデメリット

もちろん任意売却にはデメリットも存在するので、それらを理解した上で手続きを行うことが必要です。

任意売却に伴うデメリットは以下のようになっています。

- 売却している期間は3ヶ月ほどローンの支払いを止める必要がある。

- ローン滞納により信用情報機関に登録される。(今後借金をする場合に影響が出る)

- 連帯保証人の同意が必要

ローン滞納はやはり責任問題なので、それの影響としてデメリットが存在することがわかります。

しかしこれは任意売却に限った話ではないので、他の選択肢とも比較して検討すると良いでしょう。

メリットとデメリットの両方をしっかり理解した上で任意売却の意思決定を行うことが重要です。

任意売却をする時の注意点は何か

任意売却はできるだけ早く売ることが大事と言われています。

なぜなら高く売れれば売れるほど、ローンの残債を減らすことができるからです。

もちろん物件の売却価格の決定には、時期や立地など様々な要因が影響します。

しかし、中古物件は少しでも新しい方が高値がつきやすい傾向にあるのです。

任意売却はローンの残債返済を考えると、少しでも高く売却することが売却以降の生活も楽になるといえます。

なので任意売却の手続きをすると決めた際には、できるだけ早く行動に移すことがおすすめです。

マンションの管理費の滞納はどうなるのか

ローンを滞納している場合のほとんどは、マンションの管理費も滞納してしまっているのでそれらへの対処法も把握しておく必要があります。

マンションの管理費等は物件売却後は買主へ移動するので、任意売却代金の一部から計上することが可能です。

もしどれくらい管理費を滞納しているか不明な場合は、管理会社から「重要事項に係わる調査報告書」を問い合わせることで確認することができます。

この書類は管理費以外の費用に関する滞納額の情報も知ることができるので便利です。

このようにローンだけでなくマンションの管理費などの諸経費を滞納している場合は、金額を確認し売却代金から一部計上しましょう。

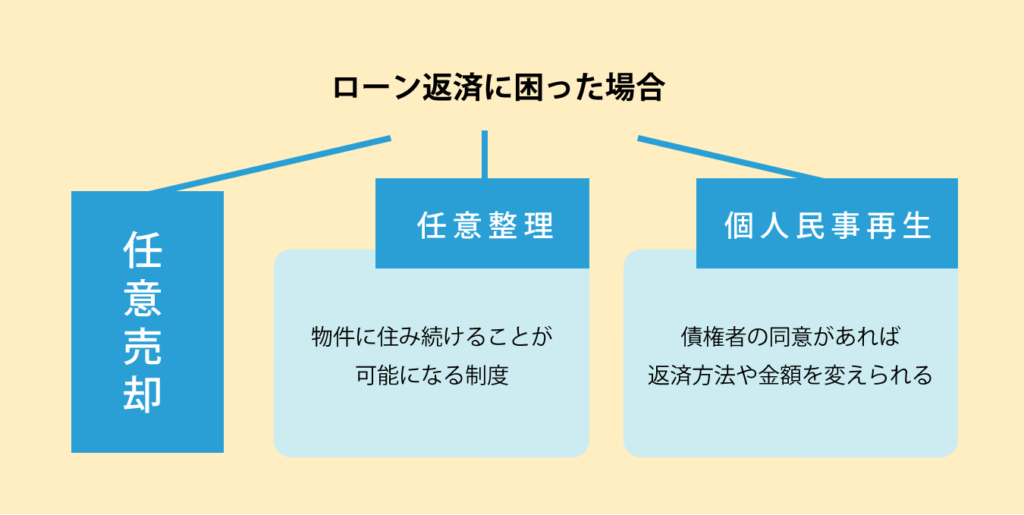

任意売却しなくてもいい方法を考える

ローン返済に困った場合に取れる行動は「任意売却」だけではないので、他の選択肢についても知識をもっておくことをおすすめします。

その他の選択肢としてよく挙げられるのは以下の2つです。

- 任意整理

- 個人民事再生

「任意整理」は利息制限法に基づいた手続きを行うことで、物件に住み続けることが可能になる制度です。

しかしこれは弁護士に依頼するケースがほとんどですので費用が発生します。

興味があればまずは弁護士に相談すると良いでしょう。

「個人民事再生」は、債権者の同意があれば返済方法や金額を変えられるという、メリットの大きい手続きです。

ただ、任意売却同様に信用情報機関に登録されてしまうため、今後の金融機関とのやりとりに支障をきたす恐れがあることも覚えておいてください。

任意売却をふくめて全ての手続きにはメリットとデメリットがあります。

それらを検討した上でベストな選択を行うことが大事です。

まずは複数の不動産会社で一括査定することで、物件の価値に対する最もベストな選択肢が見えてくるでしょう。

まとめ

ローン返済に困るというのは誰にでも起こりうる問題です。

もしその問題に陥った際にパニックになることを避けるためには正しい知識を持っておくことが一番のポイントでしょう。

本記事では、ローン返済に滞った際に役立つ「任意売却」について解説してきました。

メリットとデメリットの両方を理解して正しいタイミングでベストな手続きに取り掛かりましょう。