マイホームの住み替えには「売却」と「購入」が伴うため、多くの手続きが存在します。

賢く売却するためには1つ1つの手続きを理解して、効率の良い方法と順番でこなしていくことが重要です。

「売るのと買うのどっちが先?」

「ローンが残っている場合は住み替え不可能?」

など様々な疑問を本記事では説明していくのでもう問題ありません。

大きな買い物になる住み替えだからこそ、後悔が残らないようにまずは基本的知識を一緒に学んでいきましょう。

コンテンツ

売ってから買う?買ってから売る?同時にする?

引越しをする際には「売却」と「購入」の2つの手続きが必要なので、どちらを先に行うべきか知っておくとスムーズです。

順番はあまり関係ないように感じますが、実は順番を変えるだけでメリットが増減します。

以下では物件売買の手続きの理想的な順番について解説するので、自分のスケジュールにあった物を選びましょう。

「同時に進めてみたけど忙しすぎて断念した」

「逆にすればメリットが増えた」

など後悔が残らないように、正しい知識を持って手続きを進めることが大事です。

1番良いのは【同時】だけど難しい

1番理想的な方法は、「同時」に進めることですが様々な理由からハードルが高いです。

「同時」に行うことで発生する課題は以下になっています。

- スケジュール的に多忙になる

- 物件の買主が見つかるタイミングが読めない

売買のどちらかをするだけでも多くの手続きを要するので、同時に行うことはかなり多忙になってしまいます。

さらに物件の買主が見つかるタイミングは読めないので、意図的に「同時」に売買を進めることは現実的に難しいでしょう。

「同時」が最も理想的ではありますが、現実的にはむずかしいので無理に行うのは避けるべきです。

2番目は【売ってから買う】が理想的

2番目として「売ってから買う」ことがおすすめです。

その理由は主に2つあります。

- 購入物件の予算を立てやすい

- 高く売却しやすい

まず引越しを行うには購入物件の予算を決めなれけばいけませんが、そのためには所有物件がいくらで売れるのかをしることが重要です。

なので、先に売却価格を決定する方が計画を立てやすいと言えるでしょう。

さらに先に「売却」を行うと、売却期間を長く確保できるため、しっかりと売却先を見極めることができます。

この結果、妥協することがなくより高値で売れる可能性が高いでしょう。

このように、「売却」を先行することでメリットがうけられるのです。

【買ってから売る】はお金がかかる

「買ってから売る」にもメリットは存在しますが、デメリットが大きくなるのでおすすめできません。

「購入」を先行する場合の大きなポイントは一時的に2つの物件を所有することになる点です。

これによるメリットは「仮住まい場所」がいらないということです。

しかし、それよりも一時的に新旧2つの物件のローンを同時に支払うための費用がかさんでしまいます。

さらに最悪の場合である「売却先を見つけられない」ということにもなりかねません。

やはりデメリットが大きくなってしまうので、「購入」を先に行うことは極力避けるようにしましょう。

【売らずに買う】という選択肢もある

住み替えを行う場合は「売らずに買う」ことも選択肢の1つといえます。

なぜなら、以下の2パターンの場合は得になることが多いためです。

- ローンを完済している

- マンションを賃貸に出したい

ローンを完済している場合は、資産として不動産を所有し続けることができます。

また物件の条件によっては、売却するのではなく賃貸に出すことで長期的な目線ではより多くの収入が得られる可能性もあるのです。

物件の価値にもよりますが、売らずに所有し続けることも有効な手だということを覚えておきましょう。

【同時】に売買する時のあれこれ

売買を同時に行う場合は特に大変なので、重要なポイントを知っておくと便利です。

売りと買いを同時におこなうには、様々な手続きをタイミングよくこなしていく必要があります。

そうでなければ、

「準備していなかった仮住まいが急遽必要になった」

「仮住まいの費用がかさんでしまった」

などと問題に陥ってしまうのです。

なので、以下で同時に売買を行う際に抑えておくべき「時期」や「ローン」について理解しましょう。

大事な点を把握することで、スムーズに「同時」の売買を進められます。

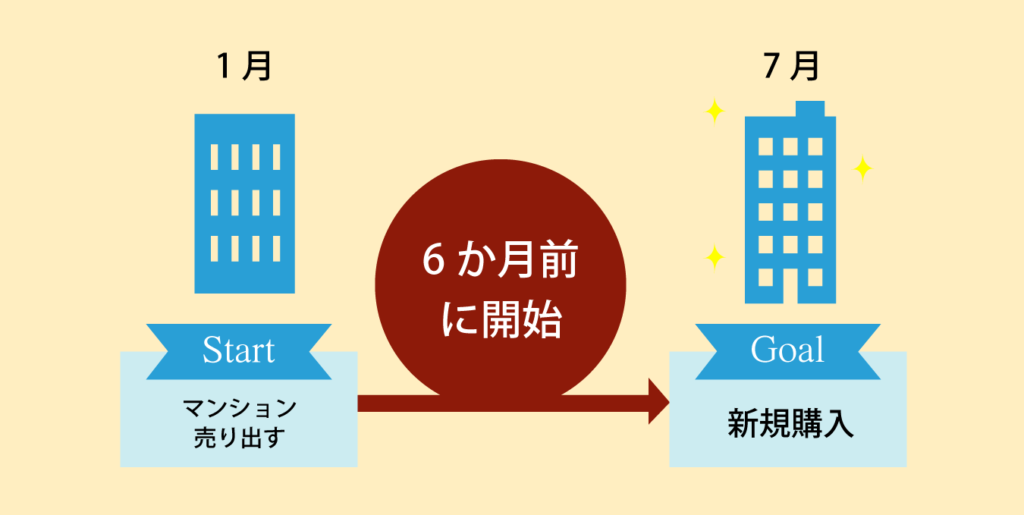

マンションを売り出す時期は買いたい6か月前

まず、所有している物件は新居購入の6ヶ月前を目安に売りに出しましょう。

なぜなら、不動産の売却を済ませるのに一般的に3ヶ月から6ヶ月かかることが多いためです。

しかし、これは仲介業者との媒介契約を済ませたあとからの期間になります。

よって、書類整理などの準備期間も考慮するともう少し時間を要することもあるのです。

余裕を持って売却を済ませられるには6ヶ月前から行動を始めることが良いでしょう。

売却金額でローン完済できる場合は同時がいいかも

物件の売却価格がローンの残債以上になる見込みの場合は、容易に資金計画を立てられるので、同時に住み替えを進めることもおすすめです。

通常、ローンが残る場合は返済を考慮した上で新居の予算を立てます。

しかし物件の売却価格がローン残債を上回りそうなケースでは、単純に購入金額の予算を立てるだけで大丈夫なので資金計画は簡単と言えるのです。

また新居に対して組むローンも残債が残っていると複雑ですが、なければ1軒目購入時のようにシンプルなものになります。

このように売却によってローンが完済される場合においては「同時」に手続きを進めることも比較的容易です。

ローン残債がある場合は住み替えローン

ローン残債がある場合にでも「住み替えローン」を使うと同時に売買を進めることができます。

住み替えローンとは

家を売ったお金では返しきれない残債を、新しい家の代金に上乗せして借りることができるローン。

例えばローン残債が300万円で新居が2000万円だった場合は、合計2300万円を借り入れすることが可能です。

不足分を補うことで、所有している物件の抵当権を外すことができるため、買主に迷惑をかけることもありません。

さらに月々の返済価格が跳ね上がることがないのもメリットになります。

このようにローン残債がある不動産を同時に住み替えを行いたい時は、「住み替えローン」の活用が必要です。

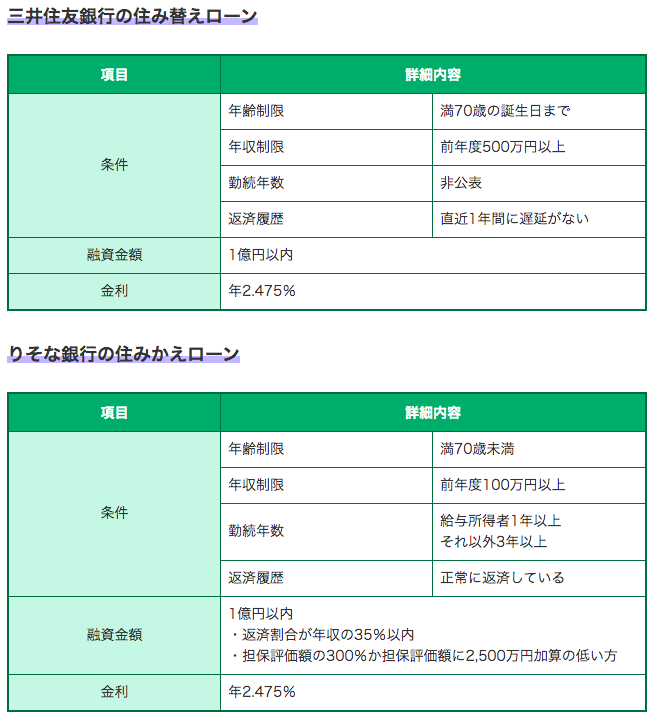

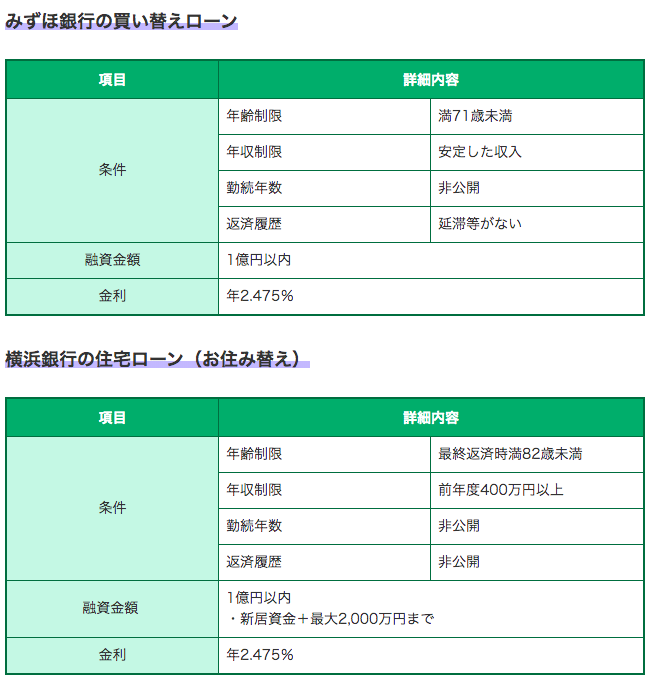

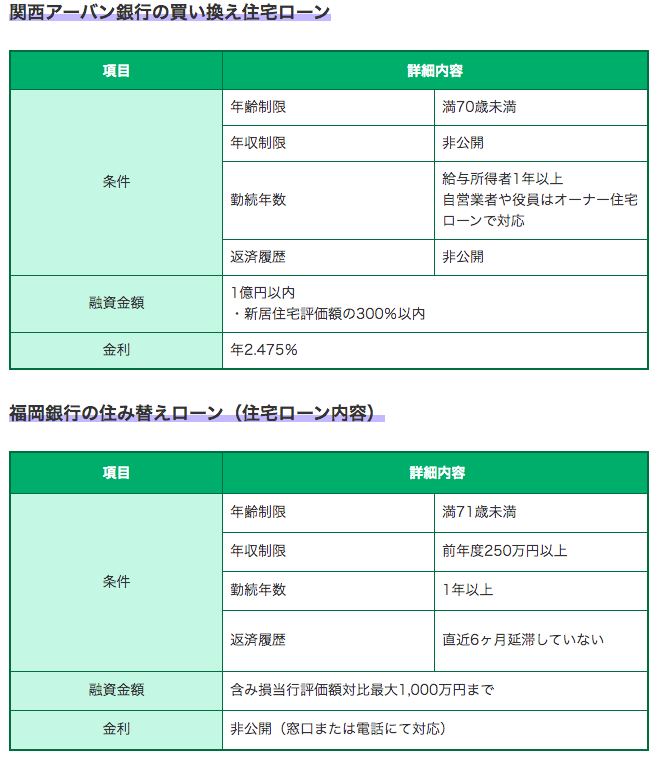

銀行別の住み替えローン比較

住み替えローンは金融機関によって中身が異なるので違いは必ず把握しておきましょう。

国内大手銀行の住み替えローン詳細は以下の通りです。

これらの金利表示はすべて変動金利型の団信保険料込みでの表記です。

その他の注意点として、全ての金融機関が住み替えローンを提供しているわけではないので有無についても事前に確認しておきましょう。

このように銀行による住み替えローンの違いを確認した上で、自身にベストなものを選択することが重要です。

住み替えローンを利用する時の流れ

住み替えローンは一般的なローンに比べて少し手続きが難しいので、流れを把握しておきましょう。

大まかな流れはこちらです。

- 住宅ローン残高と物件評価額を知る

- 金融機関に相談する

- 売却活動と購入活動を始める

- 売却と購入両方の契約を成立される

- 決済と引き渡しをする

まずは返済予定表を確認してローンの残債を確認すると共に、無料一括サイトなどを活用して物件の評価額を査定します。

そして、それらの状況を考慮しながら銀行と住み替えローンの話しあいを進めましょう。

それを済ませれば実際に物件の購入者との交渉、新居探しを同時に行い契約を締結させてください。

最後に決済と引き渡しを完了させれば手続き終了です。

このように住み替えの場合は売買の2つの活動を同時に行わなければいけないので、あらかじめ順序を整理して計画的に行うことが大事になります。

住み替えローンの注意点

住み替えローンを利用する際は、購入と売却のタイミングに細心の注意を払わなければいけません。

なぜなら、売却と購入を同時期に行わないと「住み替えローン」を受けることはできないからです。

そこで万が一のことも考えて物件の売買契約の中に「買い替え特約」と「引き渡し猶予」を組み込むことをおすすめします。

買い替え特約とは

もし販売活動している物件が売れないときには、新居の売主との契約を白紙解約するように記した特約事項。

引き渡し猶予期間とは

決済と引渡しは同日に行われますが、引渡し日を1週間から10日程引越しのために待ってもらうこと。

これらを契約内容に含めることで、同時に売買できなかった時の引き渡し上でのトラブルは避けられます。

しかし住み替えローンを受けられなくなることには変わりないので、やはり「同時」に売買を終わらせることがかなり重要です。

「住み替えローン」を利用する際には関係者と打ち合わせを入念に行い、必ず「同時」に売却と購入を済ませましょう。

【売ってから買う】時のあれこれ

「売ってから買う」よりも理想的なのは、先に売却することで様々なメリットがあるからです。

本記事ですでに説明した通り、具体的には以下のようなメリットになります。

- 高く売りやすい

- 二重ローンを支払わなくていい

しかし、このメリットの他にも注意しておくべきポイントがあります。

メリットだけでなく注意点も押さえることでより効率的に住み替えができるのです。

ここでは「売ってから買う」際のポイントについて解説するので1つ1つ把握していきましょう。

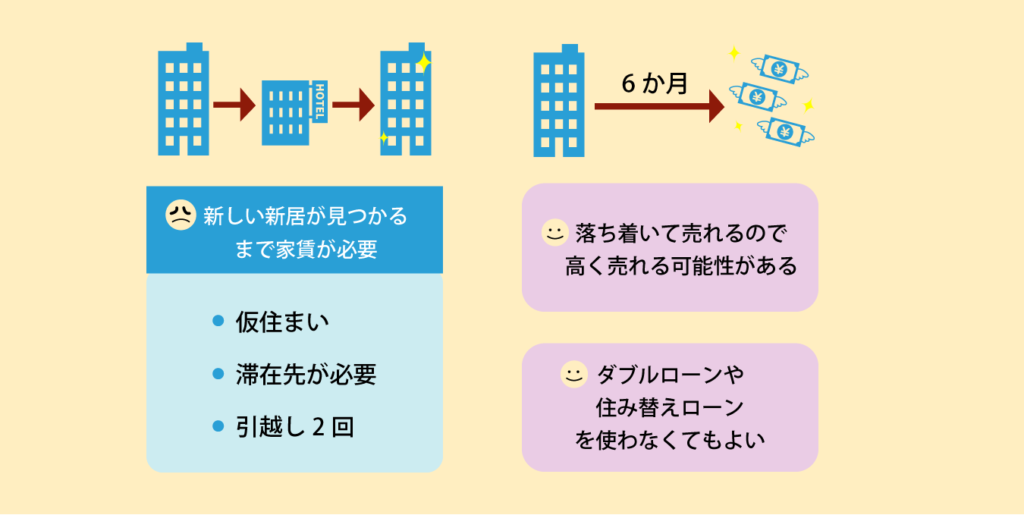

新しい新居が見つかるまでの家賃が必要

売却を先に行う場合は一時的に住まいがなくなるので、「仮住まい」を確保しなければいけません。

売却を済ませて新居を購入するまでの期間は、ホテルなどの宿泊施設やウィークリーマンションなど一時的な滞在先が必要です。

残念ながらこのような短期間を前提とした場所は比較的高値になってしまうことはさけられません。

さらに、引越しも2回しなければいけないのでその分の費用もかさんでしまいます。

計画性を持って売却と購入をスムーズに行わなければ、「仮住まい」のための費用がかさんでしまうことになるので注意しましょう。

落ち着いて売れるので高く売れる可能性がある

売却を先行させる場合は時間に余裕を持って売却できるので、高く売れる可能性が高くなります。

上で述べたとおり売却にかかる期間は場合によっては6ヶ月ほどです。

このように時間がかかる手続きなので、時間に余裕がないときに焦って交渉をすすめてしまい市場価格より安価で売ってしまう、というミスを犯しがちです。

市場価格よりも高値で売るにはじっくりと交渉を重ねて売り先を選ぶことが大事です。

なので売却を先に進めることで、売却価格を上げられる可能性が高くなります。

ダブルローンや住み替えローンを使わなくてもよい

売却を先におこなうことでダブルローンや住み替えローンを使わなくてよいこともメリットの1つと言えます。

なぜなら、上の2つのローンはハードルが高いからです。

ダブルローンは月々の返済価格が2倍近くなり、住み替えローンは売却と購入を確実に「同時」に行う必要があります。

しかし売却を先におこなう場合は、じっくり売り先を検討して確実に売却価格でローンを完済することで上のようなリスクをさけることが可能です。

このように焦ることなく着実に1つ1つ課題をこなしていけることが売却先行型のメリットと言えます。

ダブルローンや住み替えローンのようなハードルを避けるためにも、売却を先に済ませるのは賢い選択です。

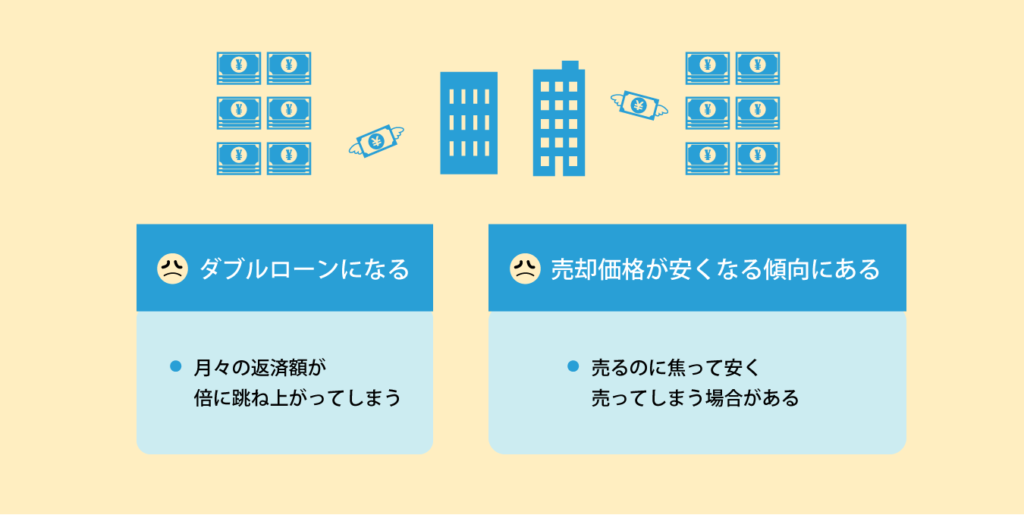

【買ってから売る】時のあれこれ

「買ってから売る」際はデメリットが目立つのでそれらをしっかり理解することと、対応策を把握することが重要です。

主なデメリットは以下の2つになります。

- ダブルローンになる

- 売却価格が安くなる傾向にある

このような理由から購入先行はおすすめではありません。

しかし購入と売却を同時に行うことは容易ではないので、タイミングがずれて先に購入だけが完了してしまうケースもあります。

そこで、そのような状況に有効になる対応策も理解しておくことが必要です。

以下では購入先行型のデメリットや対応策について解説するので、住み替えを検討している際は知識として覚えておきましょう。

ダブルローンが重くのしかかる

ローン残債があるにも関わらず新居の購入を先に行ってしまうと、ローンの返済が一気にしんどくなってしまいます。

なぜなら、2つの物件に対して異なるローンが発生しているので月々の返済額が倍に跳ね上がってしまうからです。

もし旧住宅が長期間売れないという事態が発生すれば、2重期間は長引き経済的にもかなり苦しくなってしまうでしょう。

いくら物件が価値の高いものだとしても、全てはよい購入希望者がいるか次第なので売却時期には余裕を持っておかなければいけません。

このようなことを踏まえて、経済的に自らの首をしめることがないよう安易にダブルローンを組むことは絶対に避けましょう。

売るのに焦って安く売ってしまう場合がある

購入を先に済ませると売却活動に焦りが生じてしまうことがあるので、売却価格が低くなってしまう可能性が高いです。

先に新居を購入するということは一時的だったとしても経済的に圧迫されます。

そうすると「早く売ってしまいたい」という焦りが生じて、納得いかない額だったとしても売却してしまったりするのです。

価格交渉の上では時間と精神面の余裕を持っておくことが非常に重要になります。

不動産の売却は大きな金額を扱うことになるので

「焦って思わず了承してしまった」

などと後悔することは避けたいですよね。

先に新居を購入してしまった場合は、売却価格が低くなってしまうことを理解した上で、できる限りじっくりと交渉をすすめましょう。

つなぎ融資というローンもある

新居を先に購入して経済的に苦しい場合は、「つなぎ融資」と呼ばれるローンを使い資金繰りを行うことがおすすめです。

資金繰りを行うことで経済的に余裕を持てるので非常に有効と言えます。

つなぎ融資とは

月々返済するのではなく、返済期限がきたら一気に返済する融資のこと

これを利用することで物件の売却代金を手にするまでの期間に今までと変わりない経済状況で暮らすことができます。

そうすることで売却活動も余裕を持てるので、より高い金額で売ることができる可能性も高まると言えます。

このように住み替えの際に購入を先に行ってしまった場合に「つなぎ融資」は有効な対応策なので覚えておきましょう。

【売らずに買う】時のあれこれ

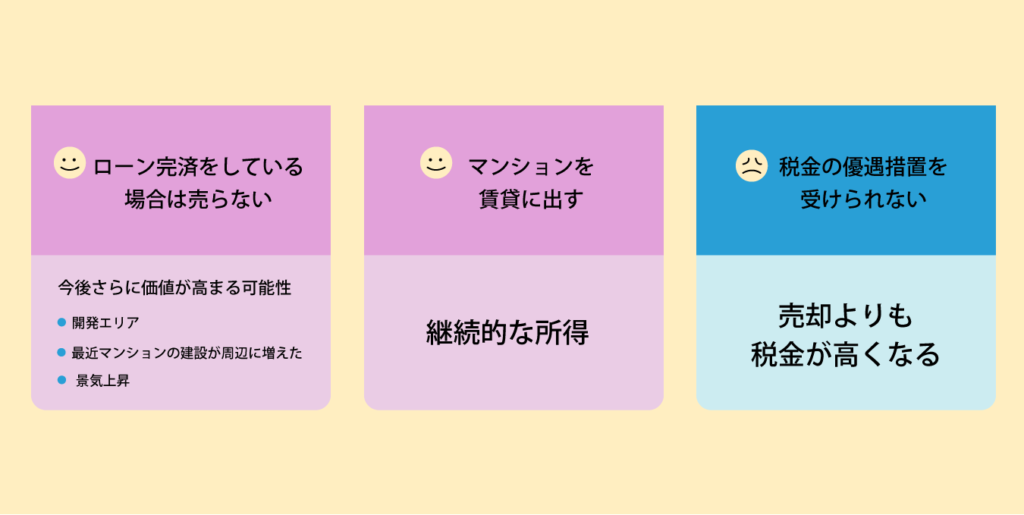

所有している物件を売らずに資産として持ち続けることにもメリットがあるので、住み替えの際には検討してみましょう。

本記事ですでに説明した通り、以下のような場合物件を所有し続けることでメリットを受けられます。

- ローンを完済している

- 賃貸に出したい

このように資産として所有することで長期的にみると売却よりも大きな金額を得られることもあります。

一方で知らないと後悔してしまうような注意点もあるのです。

以下では「売らずに買う」際に抑えておくべきポイントを解説するので、理解した上でベストな選択肢を考えましょう。

ローン完済をしている場合は売らないという選択肢も

ローンを完済している場合はすぐに物件を売りに出す必要はありません。

なぜならすぐに売却するよりも、価値が高まることを待つことでより大きな利益を得られることもあるからです。

物件は一般的に早く売れば売るほど新築に近いので高く売れます。

しかし以下のような条件に当てはまる場合は今後価値が高まるかもしれません。

- 開発エリアにある

- 最近マンションの建設が周辺に増えた

- 景気が上がってきた

物件の価値は周辺の状況にも影響を受けるので、地価が上がってきているエリアにおいては今後さらに価値が高まる可能性があります。

さらに東京オリンピックなど景気が上向く要因があればその直前で売却するのも賢い時期です。

このようにローンを完済している場合は、焦らずじっくり売却時期を見定めましょう。

マンションを賃貸に出すという選択肢もある

賃貸に出す場合は継続的に収入を得られるので、売却よりもお得な場合があります。

売却は一度限りの収入ですが賃貸は継続的な所得です。

なので、長期的な視点から考えると賃貸の方が大きな金額を得られる可能性もあります。

しかしここで注意が必要なのは、所有しているマンションが果たして本当に需要があるものなのかを調べることです。

周辺のマンションの空室状況や、築年数などを考慮して考えましょう。

人気のあるマンションを所有している場合は、賃貸に出すことも検討して見ることをおすすめします。

賃貸に出すと税金の優遇措置を受けられない

所有している物件を賃貸に出す場合は、売却よりも税金が高くなることに注意しておきましょう。

その理由は、賃貸の場合は税金の優遇措置を受けられないからです。

不動産を売却する場合状況に応じて以下のような税金控除が受けられます。

- 3000万円特別控除

- 損益通算

3000万特別控除とは

売却益に課税される税金を3000円万円まで控除される制度

損益通算とは

「譲渡損失」が発生した場合でも他の利益と合算して相殺できる制度

このように売却の際は様々な税金控除がある一方で、賃貸には存在しません。

なので、賃貸に出す場合は税金の差も計算した上でどちらがお得か考えるようにしましょう。

本当に住み替える必要ある?住み替えを考えるべき時期

そもそも住み替えを考えるタイミングに悩む人も多いので、ここでは住み替えを検討するタイミングについて解説します。

もちろん住み替えを考えるタイミングは人それぞれです。

しかし、不適切な理由で住み替えを行って後悔してしまう人もいます。

なので人々がどういう悩みを持っているときに住み替えが有効なのかを知りましょう。

以下では3つの条件について解説します。

- 不動産価値の変動

- 子供の成長

- 通学、通勤時間の影響

これらを理解して、後悔しないタイミングで住み替えを行いましょう。

現在の不動産の資産価値や今後の価値を計算

まず所有している不動産価値を計算することで住み替えのタイミングを知ることができます。

その理由は、不動産価値の推移を知ることでもっとも高く売れるタイミングがわかるからです。

売却を考えているならやはり高い値段で売れるよりいいことはありません。

そこでまずネットで複数の不動産会社の一括査定を行いおおよその価格を知りましょう。

そこから専門家に相談したり、周辺状況を知ることで今後の値動きはどうなるのかを把握し新居の予算に合うようなタイミングで売ることが理想的といえます。

「むやみに売って思ったより安くなってしまった」

などど後悔する人も少なくありません。

なのでよほど急いでいる場合ではない限り、まずは不動産の価値変動を知ることでベストなタイミングを見つけましょう。

子供の成長にあわせた住み替えを考える

住み替えを考える最も主な理由は、子供の成長と言われています。

これはやはり子供の成長につれて部屋が狭く感じてくることが原因です。

さらにその頃になってくると親も収入が安定し貯蓄もある程度溜まってきているという背景もあります。

1つ注意しなければいけないのは、小学校に上がってから住み替えを行うと「転校」となってしまうリスクも高いことです。

なので可能であれば、その前後を含めた住み替えの検討をしていきましょう。

このように子供の成長に合わせた住み替えは一般的なので、時期を見てよりスムーズに済ませることが重要です。

通勤、子供の通学を考えた住み替え

通勤や通学などアクセスを考慮しての住み替えも主なきっかけの1つになっています。

なぜなら、転勤など仕方のない事例以外にも、不動産の大きさや値段よりアクセスの良さを重視する流れが高まってきているからです。

現在は郊外に大きなマンションを買うよりも、アクセスの良さを重視したコンパクトな都市部の物件が好まれる潮流があります。

さらに高齢になってからも、公共交通機関へのアクセスの重要度は高まってくるのです。

都市部のタワーマンションの数などは年々増えてきているので、交通の便で住み替えを迷っている方は思い切った行動を取ってみましょう。

住み替えに関する「お金」のあれこれ

住み替えは「売却」と「購入」を行うので、必要経費はかさみます。

ただでさえ大きな買い物をするわけですから少しでも抑えられる費用は節約したいところですよね。

そこでまずはどんな経費がかかってどんな節約方法があるのかを把握することから始めましょう。

決められた制度がないとしても、経費によっては不動産会社との交渉次第で値引きできることもあります。

以下ではマンションの売買にかかる経費を解説するので、しっかり理解して節約計画を立てていきましょう。

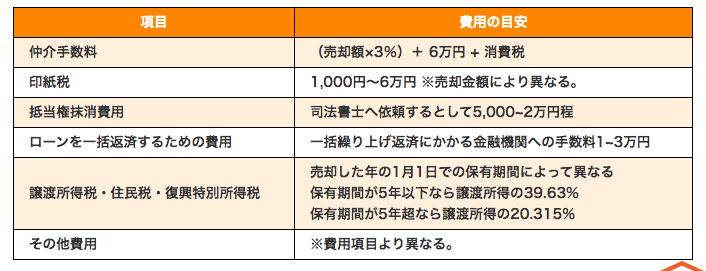

マンションの売却に必要な経費

マンションの売却に必要な経費は売却価格や所有期間によって異なるので、まずは項目を抑えましょう。

一般的に売却に必要な経費は売却額の5-7%と言われていますが、詳しい内訳は以下の表になっています。

この中でも特に重要な経費は「仲介手数料」と「印紙税」の2つです。

仲介手数料とは

仲介不動産業者に売却が成立した際に支払う手数料のこと。

一般的に、売却額に3%+6万円+消費税 が目安価格。

しかしこの仲介手数料は上限が設定されているだけなので、基本的に価格は交渉ができます。

さらに仲介手数料無料といった不動産会社も存在するのでチェックしてみましょう。

2つ目は印紙税です。

印紙税とは

売買価格に応じた印紙を、不動産売買契約書に貼るために納める税金のこと

下の表は、印紙税の金額の一覧です。

もし印紙を貼ることを怠ると3倍の金額を支払わなければいけなくなるので、必ず忘れず印紙税を支払いましょう。

このようにマンション売却にはさまざなな費用があり金額も左右することがあるので、1つ1つ把握して着実に手続きをこなすことが重要です。

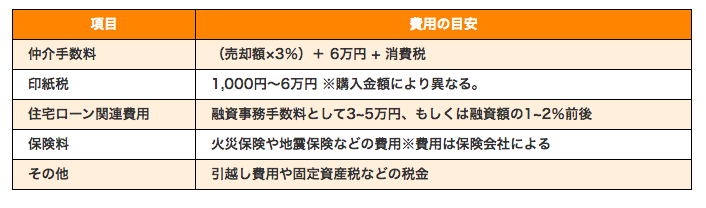

マンション購入時に必要な経費

マンション購入に必要な経費は、任意のものや自ら手配することも多いので事前に把握する必要があります。

まず必要な金額は合わせて、購入額の5-8パーセントで売却時と大差ありません。

しかし内訳は以下のように少しことなります。

保険料は任意のものもありますし、価格や商品内容も会社によって異なってくるためこちらもまずは比較してみましょう。

このようなマンション購入にかかる経費は自分で選ぶものが多いので、事前に把握しておきましょう。

住み替えによる税金や節税対策

住み替えは大きな金額の取引になるので、かかる税金や節税方法を知っておくことで高額を節約できます。

住み替えにかかる税金とは、売却の際に発生した利益(譲渡所得)に対する所得税です。

これには以下のような複数の節税方法があります。

- 3000万円特別控除

- 住宅ローン控除

3000万円特別控除の場合確定申告が必ず必要なので注意しましょう。

そして住宅ローン控除は、ローンを組んで家を購入した際に、ローン残高(上限4000万円)の1%に当たる金額を所得税から10年間控除される制度になっています。

この2つは、併用することはできないので自身の状況に合わせてどちらを適用するか決めましょう。

このように所得税に対してはかなりの優遇措置が設定されているので忘れずに最大限有効活用しましょう。

まとめ

住み替えには長い場合だと半年ほどの時間を要します。

多くの手続きや時間は必要ですが、ポイントを抑えていればスムーズにこなせます。

本記事では最低限押さえておくべき重要なポイントを解説してきました。

購入と売却の順番やローンに対する知識など、重要なことは最低限把握して、後悔のない引っ越しを行いましょう。