「離婚をしたらマンションは私のもの?それとも夫のもの?」

「どんな場合にマンションを売却したいいの?」

など、離婚したマンションをどうするべきかわからずに困っていませんか。

結論から言うと、離婚後のマンションはローン残債や名義人、二人の関係性などによって選択肢が異なります。

必要な知識がないまま進めてしまうと、突然住まいがなくなるなど、あとで後悔する可能性も。

ここでは、女性目線で離婚したマンションの扱い方や譲渡の進め方、注意点などについて紹介しています。

もし、男性の方が読む場合は、女性目線であることをご理解のうえ、自分に当てはめてみてください。

コンテンツ

マンションは名義に関係なく「二人のもの」になっている

「マンションの名義を確認したら別れた夫名義になっていた。これではマンションが夫のものになってしまう…」

と、困っていませんか。

しかし心配はいりません。

ローン名義人や所有名義人が夫婦どちらになっていとしても、マンションは二人のものだからです。

所有者として夫婦どちらの名義が登記されていても、離婚後の家の所有者とはあまり関係がありません。

マンションや戸建てなど、家は離婚時の財産分与の対象になります。

財産分与とは…

夫婦が結婚している間に形成した資産を分け合うこと。

家以外にも現金や預金、生命保険や株式などの財産が対象になる。

そのため、マンションが旦那さん名義になっていたとしても、関係はなく、今後マンションをどうするかは財産分与のルールの中で決めていきます。

離婚した場合のマンションは、下記の2点を理解しておきましょう。

- 名義に関係なく二人のもの

- 購入の際にお金を出した(ローンを組んだ)人のものではない

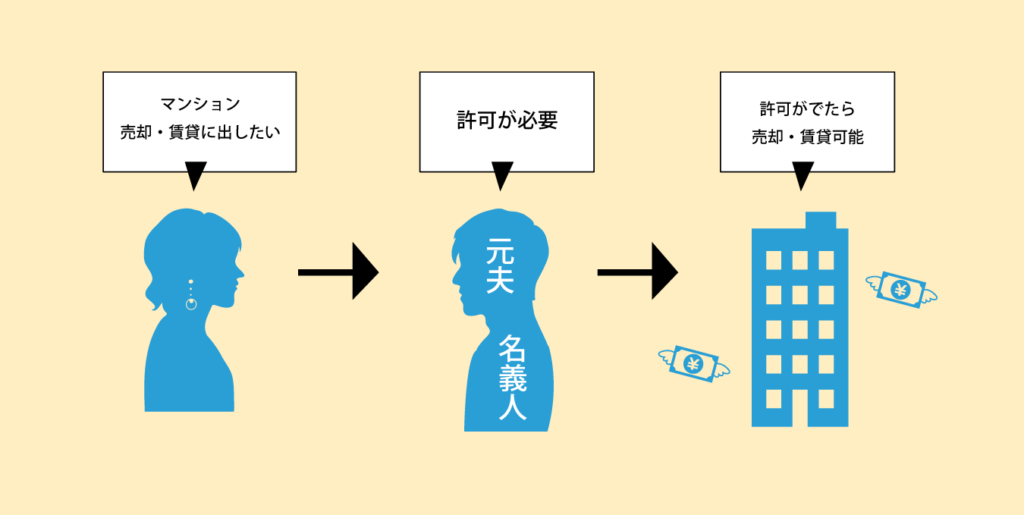

売るためには「名義人」の許可が必要

離婚した場合のマンションは名義に関係なく2人の所有物になります。

しかし、マンションを売却や賃貸に出す場合は「名義人」の許可が必要です。

そのため、

「このマンションを売却して現金に替えたい」

「離婚したマンションには住みたくないので賃貸に出して家賃収入を得たい」

と考えていても、旦那さんが名義人であれば、離婚した旦那さんの許可が必要です。

もし、旦那さんの許可が得られない場合は、あなたの気持ちがどれだけ強くても売却や賃貸に出すことはできません。

離婚する際のマンションの売却は「名義人」がどちらなのかをしっかり確認した上で話し合うようにしましょう。

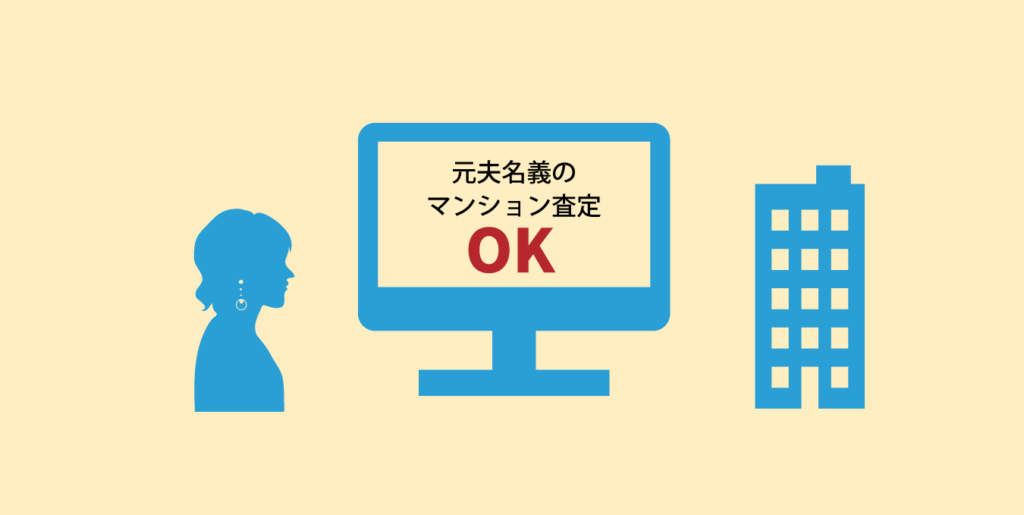

査定自体は名義人でなくてもできる

査定は売却や賃貸とは違うため、名義人でなくてもできます。

マンションを現金化してキレイに整理するために、まずは査定を行いましょう。

査定をすることで、旦那さんに「マンションを売りたい」とただ相談するよりも、「●●万円で売れるらしいので、▲▲万円のローンを返済して、残りの■■万円を二人で分けよう」と具体的な数字を交えて相談ができるので説得力が上がります。

さらに、売却や財産分与を真剣に考えていることも伝わりやすいです。

旦那さんが売却に前向きでも後ろ向きな場合でも、まずは査定を行い、査定額を知ったうえで今後の対策や進め方を考えるようにしましょう。

また、一括査定サイトを利用すれば、1度の入力で複数の業者に査定依頼ができるため効率的です。

もちろん、コストはかかりません。

査定は名義人でなくてもできるため、必ず行うようにしましょう。

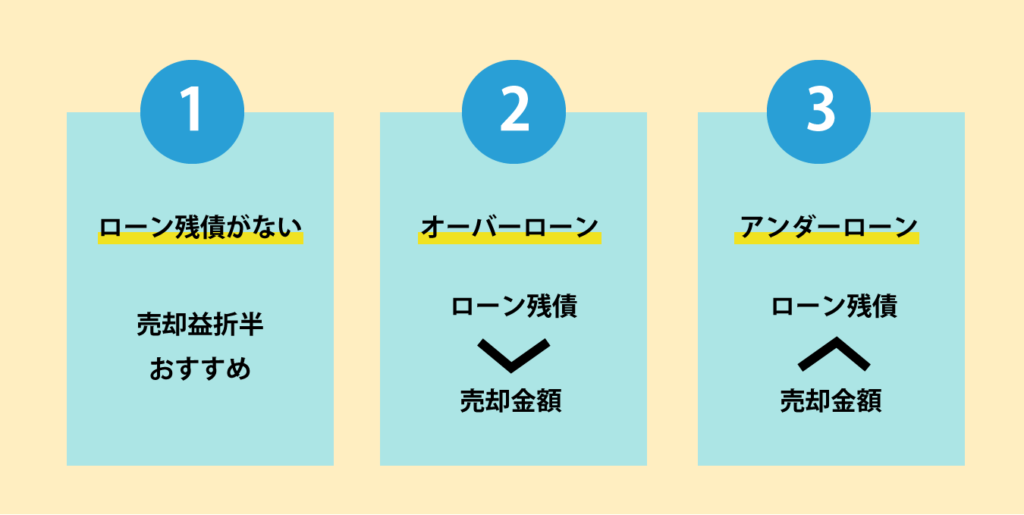

ローンの残債でマンションの売却などを検討する場合

離婚してマンションを売却する場合、ローン残債の有無や売却金額によって状況が変わってきます。

ここで紹介するように、マンションを売却する際は次の3つの状況が考えられます。

- ローン残債がない

- オーバーローン(ローン残債があり、残債よりも売却金額が少ない)

- アンダーローン(ローン残債があり、残債よりも売却金額が多い)

どの状況に該当するかで資金計画や今後の進め方が変わってきますので、一つひとつ確認していきましょう。

ローンの残債がない場合

ローンの残債がないマンションを売る場合は、売却金額のほとんどが手元に入ってくる可能性が非常に高いです。

また、最も売却しやすい時期になります。

この場合は、マンションを売って売却益を折半することがおすすめです。

ローンの残債がないマンションにあなたが住み続けることになった場合は、あなたの名義に変更をしてもらいましょう。

オーバーローンの場合

オーバーローンとは

マンションのローン残債よりも売却金額が少ない状況のこと。

具体的には、ローン残債が2,000万円でマンションの売却金額が1,500万円の場合など、マンションを売ってもローン残債を完済できない場合のことです。

オーバーローンの場合、不足分は別の資産を充てるなどして返済しなくてはいけません。不足分を補うことができれば無事にマンションを手放すことが可能です。

この場合、相手が住宅ローンを支払っていても、残債は夫婦で支払うのが原則になります。

支払うことができれば売却を進めることが可能です。

どちらかがマンションに住み続ける場合は、その人を名義人にする必要があります。

ただし、名義人になると返済する必要があるため、あなたの収入でも問題ないかがポイントです。

収入が低い場合は名義変更が認められない可能性もあるため注意しましょう。

オーバーローンの場合は、このように様々なハードルがあることを理解しておきましょう。

アンダーローンの場合

アンダーローンとは

売却金額の方がローンの残債よりも多い状況のこと。

アンダーローンの場合は、マンションを売却すれば、売却金額でローン残債を完済できます。

そして、余ったお金を相手と折半することが可能です。

もし、売却をせずにどちらかがマンションに住み続ける場合は、名義を変更する必要が出てきます。

ただし、この場合はあなたの収入が少なければ名義変更できない可能性があります。

また、支払いを旦那さんにしても返済が滞ればマンションを出ないといけません。

最初の頃は支払いをしてくれても、再婚をすれば返済が滞る可能性があります。

アンダーローンの場合は、マンションを売却してお金を折半し、それぞれ新生活を送るのがおすすめです。

冷静に話し合える状況で離婚した時のマンション

離婚といっても、冷静に話し合える状況なのか、連絡すら取れない状況なのかで、マンションの今後の扱いは変わってきます。

冷静に話し合える状況であれば、選択肢は多いです。

ただし、それぞれの選択肢にはリスクがあることも理解しておく必要があります。

このリスクを知らないと、あとで後悔したりトラブルに発展したりする可能性もあるため、しっかりと把握しておきましょう。

ここでは、冷静に話し合える状況で離婚した時のマンションの扱いやリスクについて紹介していきます。

基本的にはローンの残債から考える

まずは、マンションのローン残債から考えるようにしましょう。

もし、ローンの残債がない場合は、売却にしても住み続けるにしてもスムーズに進めていくことができます。

しかし、ローン残債があれば、マンションを売却しても貯金からお金を出さないといけない場合があります(オーバーローン)。

また、どちらかが住み続ける場合は名義人とローン支払いのことが問題になってきます。

冷静に話し合える状況で離婚している場合のマンションは、ローン残債から考えるのが基本です。

ローン残債の有無、売却金額とのバランスによって今後の選択肢が変わってくるので注意しましょう。

通勤や通学があるなら近くのマンションに引っ越す

「子どもの学校が近くて通学に便利だから、離婚後もマンションに住み続けたい」

「今のマンションからだと通勤時間が短く、子育てや家事に時間を使えるから住み続けたい」

など、通勤や通学の関係で、離婚後もマンションに住み続けたいと考えている方もいることでしょう。

しかし、通勤や通学の関係で住み続けたいと思っていたとしても、マンションは売却して近くに引っ越しをした方がいいでしょう。

もし、あなたと子どもがマンションに住み続ける場合は、ローンの支払いをしていかないといけません。

収入が低い場合は生活が苦しくなりますし、余計に働こうとすると子どもと接する時間がなくなってしまいます。

マンションを売却し、お金を得たうえで近くの賃貸マンションに住めば、リスクを抑えることができます。

通勤や通学があるなら近くのマンションに引っ越すことがおすすめです。

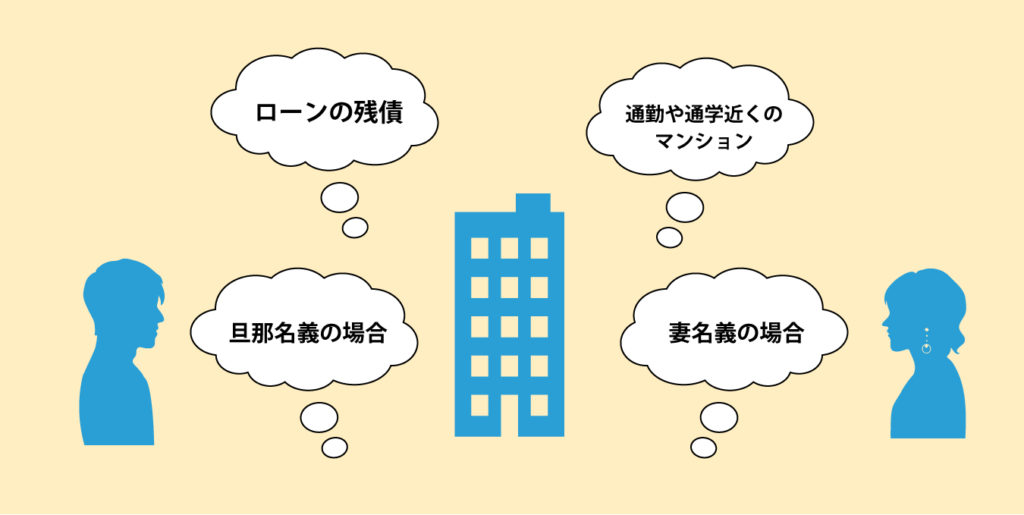

旦那名義でマンションに住ませてくれる場合

冷静に話し合える状況で離婚している場合は、旦那さん名義でマンションに住ませてくれることもあります。

「旦那さん名義でマンションに住ませてくれる」と聞くと、メリットしか感じないかもしれません。

しかしこの場合は注意が必要です。

なぜなら、売却や賃貸に出すことを理由に、急に「出て行け」と言われる可能性もゼロではないためです。

名義人の旦那さんであれば、マンションを自由に売却や賃貸に出すことができます。

売却や賃貸に出しても財産は折半となりますが、奥さんや子どもが住むところが急になくなってしまう可能性があるのです。

また、ローンの残債が多くオーバーローンになる場合は、不足分を解消するために奥さんも支払いをしなくてはいけなくなります。

そのため、旦那さん名義でマンションに住ませてくれる場合は、弁護士を交え契約書を作っておくようにしましょう。

そうすれば、途中で急に出て行けと言われても、契約書をもとに話し合いや第三者が判断することが可能です。

旦那さん名義でマンションに住む場合は、このようなリスク・対処法があることを把握しておきましょう。

妻名義でマンションに住ませてくれる場合

冷静に話し合える状況で離婚している場合は、あなたを名義人としてマンションに住ませてくれる可能性もあります。

この方法だと、ローンの支払いは旦那さんがしていくため、メリットが多いように感じるかもしれません。

しかし、このケースも注意が必要です。

なぜなら、旦那さんが本当にローンを支払い続けてくれるのかわからないためです。

何らかの理由で急にローンの支払いをやめてしまったら、あなたと子どもはマンションに住めなくなる可能性があります。

経済的に自立しているのであれば問題ありませんが、そうでない場合はよく考えるようにしましょう。

このようなリスクがあるため、離婚後マンションに住み続けるよりも、売却をした方がいい場合もあります。

音信不通など話し合いの余地がない時のマンション

離婚の原因によっては、音信不通など話し合いの余地がない場合もあるでしょう。

そのような場合、マンションの扱いには大きく2つの選択肢があります。

- 名義が旦那なのに連絡がつかない場合

- 妻子と連絡がとれず旦那が名義人の場合

それぞれの内容やリスクについて見ていきましょう。

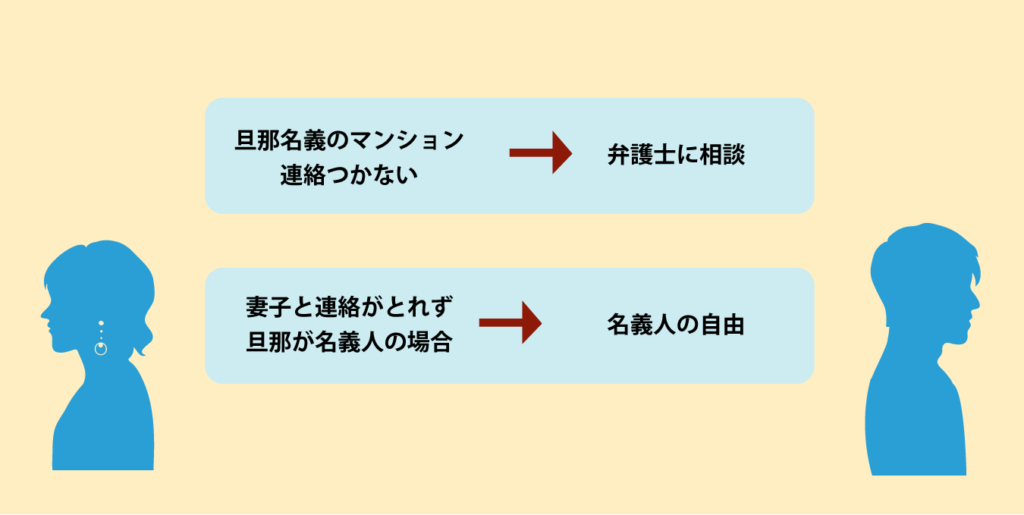

名義が旦那なのに連絡がつかない場合

名義人である旦那さんと連絡がつかないこともあるでしょう。

このような場合は、弁護士に相談してみることをおすすめします。

「弁護士が間に入って大事になったり、裁判するのは嫌だ…」

と思うかもしれませんが、連絡がつかないまま放置しておくと、余計に問題が大きくなってしまいます。

あなたと子どもがマンションに住んでいたとしても、名義人である旦那さんはあなたへの相談や協力なしに、売却することが可能です。

もし、知らない間に売却をされたら、奥さんと子どもは突然マンションを出ていかなくてはいけなくなります。

弁護士に相談をすれば、弁護士を通じて相手と話すことができます。

弁護士が介しているからこそ、お互い感情的にならずに進めていくこともできるのです。

マンション名義が旦那さんで連絡がつかない場合は、弁護士に相談をして相手方とコンタクトをとるようにしましょう。

妻子と連絡がとれず旦那が名義人の場合

旦那さんがマンションの名義人で奥さんと連絡がとれない場合について見ていきましょう。

このような場合は、基本的に名義人である旦那さんの自由にできます。

自由といっても、考えられる選択肢は以下の4通りです。

- 自分が住む

- マンションを売却する

- マンションを賃貸に出す

- 奥さんと子どもに住んでもらう

しかし、連絡がとれないのであれば、奥さんと子どもに住んでもらうことは現実的ではないでしょう。

そのため、実際には1〜3の選択肢から選ぶことになります。

ただし、連絡がとれないからと勝手に進める前に、弁護士にも相談をしておきましょう。

なぜなら、離婚後のマンションは二人の財産になるためです。

売却など名義人が決めることができますが、二人の財産なので勝手に進めることはトラブルの原因になります。

連絡がとれない場合でも、あらかじめ弁護士に相談をして進めていくようにしましょう。

どうしても早く売りたい場合は「買取」を検討する

少しでも早く現金化して財産を分割したいという場合は、買取を検討してみるといいでしょう。

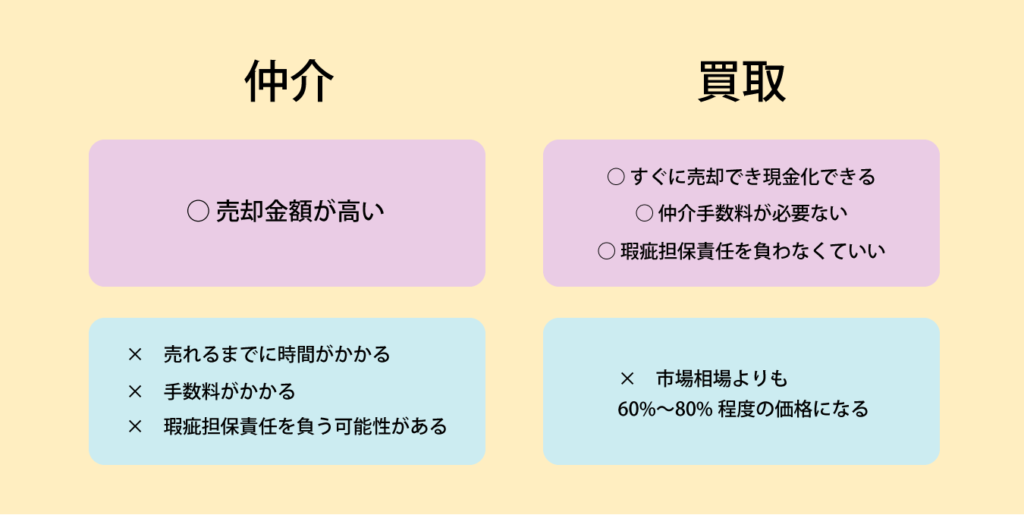

マンションの売却方法は「仲介」と「買取」があります。

「仲介」は不動産会社を介して買主を見つけ売る方法で、売却金額が高いメリットが特徴です。

一方で

- 売れるまでに時間がかかる

- 手数料がかかる

- 瑕疵担保責任を負う可能性がある

といったデメリットがあります。

売却までの平均期間は3ヶ月〜6ヶ月といわれており、物件や市況によっては1年以上売れない可能性があります。

そのため、マンションが売れて手元にお金が入ってくるのがかなり先になってしまうことも。

また、仲介手数料もかかりますし、物件に瑕疵が見つかれば損害賠償や契約解除などの責任を負うことになります。

「買取」であれば、これらのデメリットを解消することが可能です。

買取は不動産会社が直接マンションを購入する方法で、以下のメリットがあります。

- すぐに売却でき現金化できる

- 仲介手数料が必要ない

- 瑕疵担保責任を負わなくていい

業者が提示する買取金額に合意できればすぐに売却ができ、まとまったお金が入ってきます。

そのため、「いつ売れるかわからない」と心配する必要がありません。

仲介手数料も発生しませんし、瑕疵担保責任も負わなくていいため、余計なコストがなく売却後のリスクもなくなります。

市場相場よりも60%〜80%程度の価格になるデメリットもありますが、「早くマンションを手放したい」「すぐにまとまったお金を得たい」という場合におすすめの方法です。

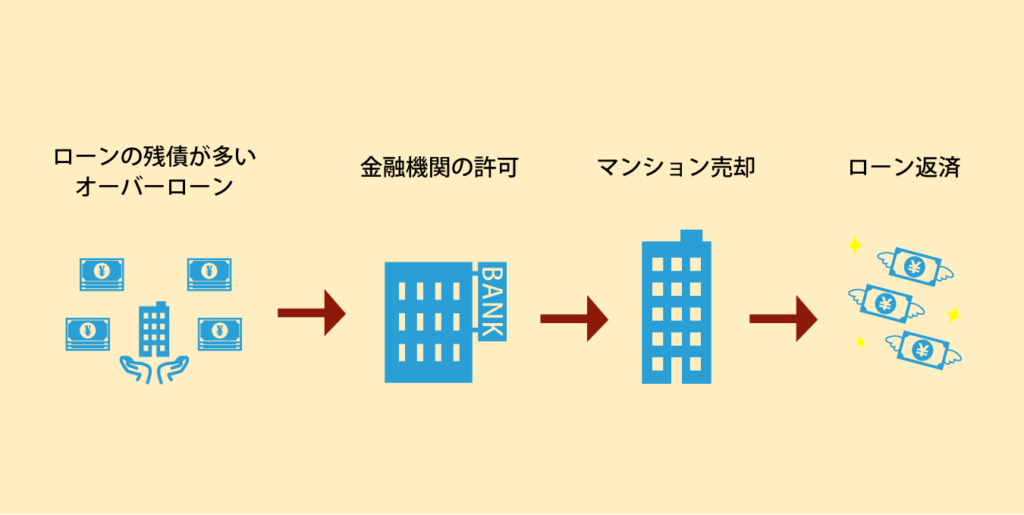

売りたいのにオーバーローンの場合は任意売却

ローンの残債が多く、オーバーローンの場合は任意売却を検討するのも1つの手です。

任意売却とは、ローン返済ができなくなった場合やマンションを売却しても残債がある場合に、金融機関の許可を得てマンションを売る方法です。

そのため、離婚後にマンション売却で明らかにオーバーローンになる場合は任意売却を行い、売却金額をローン返済にあてることができます。

任意売却は競売を回避するための手段でもあり、競売とは違って市場相場に近い金額で売ることが可能です。

ただし、金融機関の合意や連帯保証人の協力、ブラックリストなどのデメリット・リスクもあるため、できるだけ任意売却は避けるようにしましょう。

離婚にともなって名義変更する時の方法

離婚によって名義変更をする方法は、ローンの残債があるかどうかで大きく変わります。

以下は、ローンの残債がない場合とある場合の名義変更方法と注意点です。

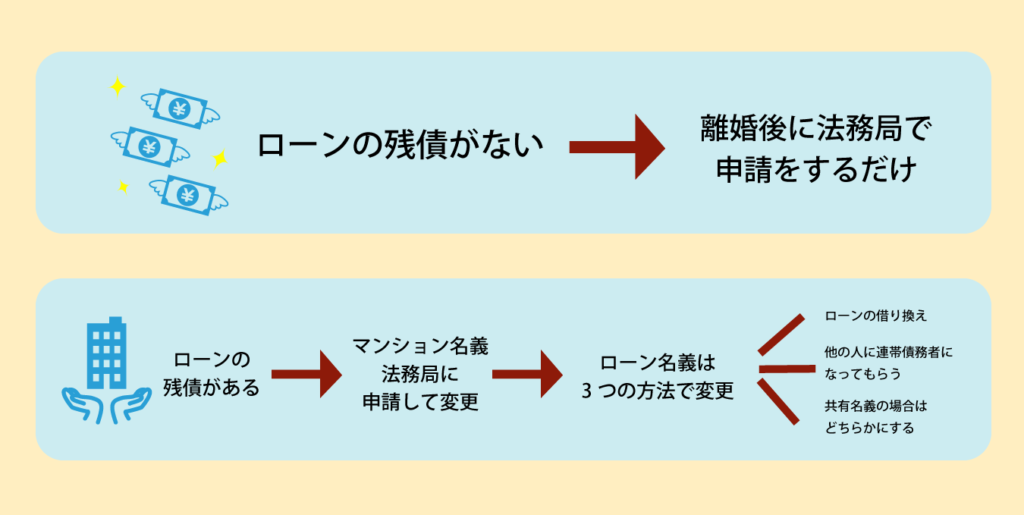

ローンの残債がない場合

ローンの残債がない場合、つまり不動産の名義変更だけでいい場合は、離婚後に法務局で申請をするだけです。

基本的には、名義を引き継ぐ側が申請書を提出します。

書類の作成は自分で行うこともできますが、司法書士に任せるのがスピーディーかつ安心です。

ローンの残債がある場合

マンションのローン残債が残っている場合は、名義変更が複雑になります。

なぜなら、マンションの名義と住宅ローンの名義はまったく別もので、法務局への申請書提出だけでなく、金融機関との交渉・調整も必要になるためです。

そのため、勝手にマンションの名義を変更する場合、金融機関から一括返済を求められる可能性があります。

住宅ローンの名義変更をする主な方法は以下3つです。

- ローンの借り換えをする

- 他の人に連帯債務者になってもらう

- 共有名義の場合はどちらかにする

1点目の借り換えは、名義人でない方が、新たに住宅ローンを契約して返済していく方法です。

審査に通る必要はありますが、借り換えをして返済をすることで名義変更をします。

2点目は、連帯債務者を変更する方法です。

連帯債務者とは、債務者と共同でローン返済をする義務がある人のことです。

連帯債務者を変更するには収入や資産などの条件があるため、最終的には金融機関の判断となります。

3点目は、夫婦が連帯債務の場合の方法です。

共有名義となっているのを、マンションで生活する方の単独名義に変更をします。

ただし、この方法も審査があるため最終的には金融機関が判断をします。

ここで紹介したように、

- マンション名義は法務局に申請して変更

- ローン名義は3つの方法で変更

これらの方法で変更できます。

ローン残債がある場合は複雑になりますので慎重に進めることが大事です。

離婚で妻子にマンションを渡す場合の贈与税は?

離婚後に共有名義を奥さんに変更して、マンションを渡す場合は贈与税がかかる可能性があります。

基本的には離婚時の贈与税は非課税です。

ただし、次のケースの場合は贈与税がかかる可能性があるため注意が必要です。

- 結婚期間中に得た財産に比べ、分与された財産が多い場合

- 税金を免れるために離婚した場合

このような場合は、贈与税がかかる恐れがあることを理解しておきましょう。

また、譲渡所得税や登録免許税も離婚時の課税対象となります。

そのためあらかじめ税金がどれくらいかかる可能性があるのか、確認しておく必要があります。

まとめ

今回は女性目線で離婚したマンションの選択肢や進め方、注意点などについて紹介いたしました。

離婚時のマンションは、名義や税金のことなど基本的な知識がないと、後々のトラブルに発展する可能性があります。

しっかりと理解した上でマンション売却を行いましょう。