「マンションを売りたいけど、ローンが残っている場合はどうしたらいい?」

「売却金額でローンを完済できない場合は、マンションを売ることはできないの?」

など、ローン残債があるマンションの売り方について疑問を持っている方は、少なくないでしょう。

ローン残債がある場合の売り方や返済方法を知っていないと、売却を進めることができません。

そこで今回は、

- ローン残債があるマンションの売り方

- ローン残債の返済方法

上記2点について紹介しています。

この記事を読むことで、ローン残債があるマンションでも安心して売却を進めていけますので参考にしてください。

売却査定額がローンの残債に届かなかった場合

住宅ローン残債があるマンションを売却する場合、ローン残債を完済しなければなりません。

なぜなら、住宅ローンを借りている金融機関が、マンションに抵当権を設定しているためです。

抵当権とは

銀行への住宅ローン返済が滞った時、銀行側が確実にお金を回収するために土地や家を担保にしておける権利のこと。

また、住宅ローンが残っているマンションを売る場合は、金融機関の抵当権を抹消しなければならず、ローンの一括返済が必要です。

売主としても、ローンを完済して抵当権を抹消しないと、売却に出せません。

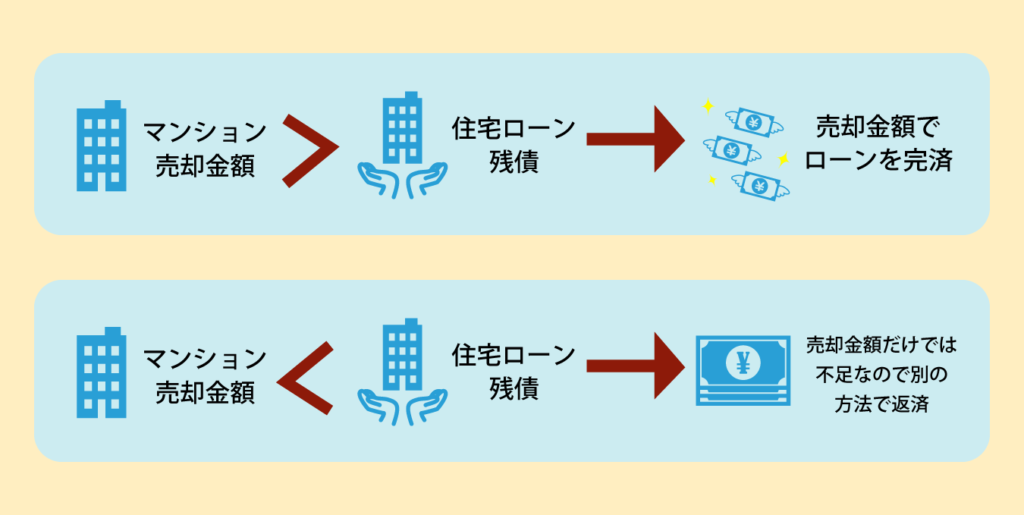

住宅ローン残債は、マンションの売却金額で返済をするのが一般的です。

マンションの売却査定額が住宅ローン残債を上回る場合は、売値が下がらない以上、売却金額でローン返済することができます。

しかし、売却査定額が住宅ローン残債を下回る場合は、売却金額だけではローン残債の返済はできません。

この場合、以下の2つの方法でローンを完済する必要が出てきます。

- マンション売却金額>住宅ローン残債→売却金額でローンを完済

- マンション売却金額<住宅ローン残債→売却金額だけでは足りないため別の方法で返済

売却査定額がローンの残債に届かなかった場合に、どのような方法で返済できるのか知っていないと、売却を進めることができません。

以下は、売却査定額ではローン残債を返せない場合の主な返済方法です。

一つひとつ方法や特徴を確認していきましょう。

足らない分を貯金で一括支払いをする

マンションの売却査定額がローンの残債に届かなかった場合の返済方法の1つが、不足分を貯金で支払うことです。

| 売却査定額 | 2,000万円 |

|---|---|

| 費用等 | 200万円 |

| 手元に入るお金 | 1,800万円 |

| 住宅ローン残債 | 2,200万円 |

上記のようなケースは、「手元に入るお金1,800万円−住宅ローン残債2,200万円=不足分400万円」となり、足りない400万円は貯金で支払う形になります。

足りない分を貯金で一括支払いをする場合のメリット、デメリットは以下のとおりです。

メリット

・ローンを借りて手数料を負担しないで済む

・迅速にローン返済ができる

・親族等からお金を借りなくていい

デメリット

・貯金からまとまった資金がなくなる

・ある程度の貯金がないと実行できない

貯金など自己資金で不足分を補うことができれば、別途ローンを利用して手数料を負担する必要はありません。

また、口座からすぐに振込みができるため、スピーディーに返済できます。

売却査定額がローン残債に届かず、不足分を補える十分な貯金がある場合は、この返済方法へ検討してみるといいでしょう。

現在住んでいるマンションを賃貸に出す

売却査定額がローンの残債に届かなかった場合の対処法として、マンションを売却するのではなく、賃貸に出す方法があります。

売却する場合はローンを完済しなければいけませんが、事情があって賃貸に出す場合は金融機関から一括返済を求められません。

賃貸に出せば、継続的に家賃収入が入ってくるメリットがあります。

本業とは別に家賃収入を得ることができ、住宅ローンの返済や子どもの教育資金、車の購入資金、老後資金など、さまざまな用途に使用できます。

仮に、1ヶ月の家賃収入が10万円であれば、1年で120万円、5年で600万円程度の家賃収入を得ることが可能です。

また、売却とは違い、賃貸はマンションの所有者であることに変わりないため、将来的にマンションに戻って生活することもできます。

ただし、賃貸に出す場合は以下のようなデメリットがあるので注意しましょう。

- 入居者がいないと家賃収入はない

- 2つの家を維持しなければいけない

- 管理委託手数料などがかかる

賃貸に出せば継続的な家賃収入が期待できますが、あくまでも入居者が居続けた場合の話です。

入居者が確保できず空室になれば、次の入居者が決まるまで家賃収入は1円も入ってきません。

また、入居者がいる・いないに関わらず、「賃貸に出しているマンション」と「新しい住まい」の2つの家を維持していくことが求められます。

住宅ローンや管理費、修繕積立金、固定資産税、家賃など、2軒分の維持管理コストの負担は非常に大きいです。

さらに、賃貸物件の管理を委託する場合は、毎月家賃収入の5%程度の手数料を支払わなければなりません。

このようなメリット・デメリットがありますので、売却査定額がローン残債より少なかった場合でも慎重に判断することが大切です。

ダブルローンを組む(余裕がある人向け)

売却査定額がローンの残債に届かなかった場合、収入が高く経済的に余裕がある人はダブルローンを検討することも可能です。

ダブルローンとは

現在の住宅ローンを返済しながら、住み替え先のローンを新たなに組むこと。「現在の住宅ローン」と「新居(住み替え先)の住宅ローン」を2つ利用することからダブルローン、もしくは2重ローンと呼ばれている。

ダブルローンを利用するメリット・デメリットは以下の通りになります。

メリット

・自己資金がなくても住み替え先を購入できる

・新居購入を諦めずに済む

デメリット

・毎月のローン返済額が大きくなる

・審査に通らないと利用できない

・希望借入額や金利でローンを組めるとは限らない

ダブルローンを利用するメリットは、自己資金がなくても住み替え先の購入ができることです。

購入に必要なお金をすべてローン利用することで、1円も自己資金から捻出する必要がありません。

そのため、「自己資金がないから新しい家が買えない。。」と住み替えを諦めなくて済みます。

しかし一方で、「現在のローン」と「住み替え先のローン」2つの住宅ローンを利用することになるため、毎月の返済額が一気に膨れ上がるリスクがあります。

仮に、現在のローンが残り1,000万円で返済期間10年間、住み替え先のローンが3,000万円で返済期間35年、どちらも元利均等で固定金利1.5%とした場合、以下の負担が生じます。

- 現在のローン :毎月返済額89,791円

- 住み替え先のローン:毎月返済額91,855円

2つの毎月ローン返済額を合わせると181,646円です。

さらに、マンションの場合はローン返済額以外にも管理費や修繕積立金、駐車場代、駐車場代など、2万円〜4万円程度の維持管理コストが必要になります。

もし、住み替え先もマンションの場合はローン返済に加えて、2軒分となる毎月4万円〜8万円程度の費用がかかることも忘れてはいけません。

さらに、ダブルローンを利用したいと考えていても、審査に通らなければ融資を受けられません。

審査の基準は返済負担率が30%〜35%以内になっていることです。

返済負担率とは

年間収支に占めるローン返済額の割合のこと。

例えば、年間収支が500万で、毎月のローン返済が7万円の場合は以下のようになります。

84万円÷500万円×100=返済負担率16.8%

さらに車のローンなどを利用している場合などは次の通りです。

(84万円+36万円)÷500万円×100=返済負担率24%

※車のローンが月3万円の場合

ダブルローンは、経済的な余裕がないと審査にも通らない上に、ローン返済額がとても大きくなることを理解しておきましょう。

また、審査が通っても希望額を借りることができないこともあるので注意が必要です。

住み替え(買い替え)ローンを検討する

売却査定額がローンの残債に届かなかった場合の返済方法の1つに、住み替えローンを利用する方法があります。

住み替えローンとは、現在のマンションを売って新たに家を購入する場合に利用できるローンのことです。

新居費用にローン残債分を上乗せして融資を受けられるのが特徴です。

たとえば、

- マンション売却金額:2,700万円

- 費用等 :200万円

- 住宅ローン残債 :3,000万円

上記のケースの場合、売却金額よりもローン残債の方が多く、不足分は500万円になります。

3,000万円の新居を買う予定があり、住み替えローンを利用する場合は、

- 住宅ローン残債不足分:500万円

- 新居購入費用 :3,000万円

となり、住み替えローンの借入額は3,500万円となります。

住み替えをする場合は非常に便利なローンですが、メリット・デメリットがありますので、しっかりと把握をして検討するようにしましょう。

以下は、住み替えローンを利用する際のメリット・デメリットです。

メリット

・自己資金を用意することなく新居を購入できる

デメリット

・売買スケジュールがタイトになる

・ローン審査が厳しい可能性がある

・借入金額が大きくなる

住み替えローンを利用するメリットは、ローン残債と新居購入費用をまとめて借り入れでき、自己資金を用意せずとも住み替えができる点です。

貯金がない方でも新しい住まいへスムーズに住み替えができます。

しかし一方で、住み替えローンは売買の決済日を同日にする必要があるため、スケジュールがタイトになることも。

また、借入金額が大きくなりがちなので、ローン審査は通常の住宅ローンよりも厳しくなる可能性があります。

住み替えローンを検討する場合は、金融機関によって金利や商品内容、使い勝手などが異なるため、条件の良いところを利用するようにしましょう。

売却査定額がローンの残債に届かず、住み替えを考えている場合におすすめの方法です。

避けたいが、任意売却という選択肢もある

→伴さん依頼の任意売却記事へリンク(この文言は消さない)

マンションの売却査定額がローンの残債より少なかった場合には、任意売却という方法もあります。

任意売却とは、ローン残債がある状態でもマンションを売却できる方法のことです。

ローンの返済が困難で競売にかけられる前に取る手段でもあります。

任意売却では、専門のコンサルタントが金融機関と交渉し、売却の合意を得てくれます。

そうすることで、マンションの抵当権を外せるため、ローン残債があっても売ることができるのです。

任意売却にはさまざまなメリット・デメリットがありますので、しっかりと把握したうえで利用判断するようにしてください。

マンションを任意売却する際のメリット・デメリットは以下のとおりです。

メリット

・市場相場に近い金額で売れる

・交渉次第で賃貸物件として住み続けられる

・引っ越し時期の融通が利く

・任意売却にかかる費用は手出ししなくていい

デメリット

・住宅ローン返済を滞納しないといけない

・債権者・連帯保証人の同意・協力が必要

・買い手が見つからないと競売になる

・ブラックリストに載る

競売で売る場合は売却金額が市場相場の50%前後になりますが、任意売却であれば市場相場に近い金額で売れるため、売却後に残るローンが少ないです。

また、引っ越し時期や条件面で融通が利きやすいですし、金融機関との交渉によっては引っ越し費用を出してもらえる可能性もあります。

競売だと自宅調査などあるため、状況が近所にバレる恐れがありますが、任意売却だと近所にバレずに売ることも可能です。

また、任意売却にかかる費用はすべて売却金額から充てられるため、手出しでお金を用意する必要はありません。

一方で、任意売却をするには、数ヶ月程度のローンの滞納が必要になります。

そのため、すぐに任意売却を始めることは難しいです。

また、債権者である金融機関の同意がなければ任意売却はできませんし、連帯保証人の協力も要ります。

任意売却をしても買い手が見つからず、一定期間が過ぎれば、競売にかけられることになるため注意が必要です。

そして、ブラックリストに載る可能性もあります。

ローン返済を滞納したことは信用情報に載るため、数年間はローンを利用できず、クレジットカードも作れません。

任意売却で残債を返すことは、デメリットが多いので基本的にはおすすめしません。

また、他の返済方法とは大きく異なるので注意しましょう。

売却査定額でローンを一括返済できる場合

もし、マンションの売却査定額とローン残債を確認して一括返済できそうな場合は、売却金額で返済するのが一般的です。

売却金額でローン残債を一括返済できれば、貯金から捻出したり、ローンを利用する必要はありません。

ただし、売却金額と売却査定額が異なる時がある点には注意しましょう。

査定額から売却金額が数十万円〜数百万円程度変わることはよくあります。

差異が発生して、「貯金やローンで不足分を払わなくいけなくなった…」ということも。

そのため、売却査定額でローンを一括返済する場合は、余裕を持って払える金額に抑えましょう。

査定方法は、大きく以下の2種類があり、どちらの方法で査定しているかによって金額の信憑性も変わります。

- 簡易査定

- 訪問査定

簡易査定は、売主が入力した情報(駅からの距離や築年数、間取りなど)をもとに査定額を出す方法です。

机上査定とも呼ばれており、現地で実物を見て査定するわけではありません。

そのため、提示される売却査定額の精度はそれほど高くなく、実際の売却金額と大きな乖離がある可能性もあります。

訪問査定は、簡易査定のように売主の情報を参考にしながらも、現地に足を運び、直接マンションを見て査定をする方法です。

実物を見てみないとわからない、建物の劣化具合や設備の状況、周辺環境など、さまざまな要素をもとに細かく査定を行います。

そのため、訪問査定は詳細査定とも呼ばれています。

訪問査定で提示される売却査定額は精度が高いため、実際の売却金額とそれほど差がないことが多いです。

このように、売却査定額は業者や査定方法によって異なるため、売却査定額と住宅ローン残債の差が小さい場合は注意しましょう。

もし、差が小さい場合は、わずかな値下げをしただけでローンを一括返済できなくなり、貯金や別のローンから捻出が必要になります。

マンションの売却査定額が住宅ローン残債よりも多かったとしても、安心しきってしまうのは危険です。

もし1社しか査定をしていない場合

「知人に紹介してもらった不動産会社でしか査定をしていない」

「複数の業者に査定依頼を出すのは面倒」

「評判の良い1社にしか査定を出すつもりはない」

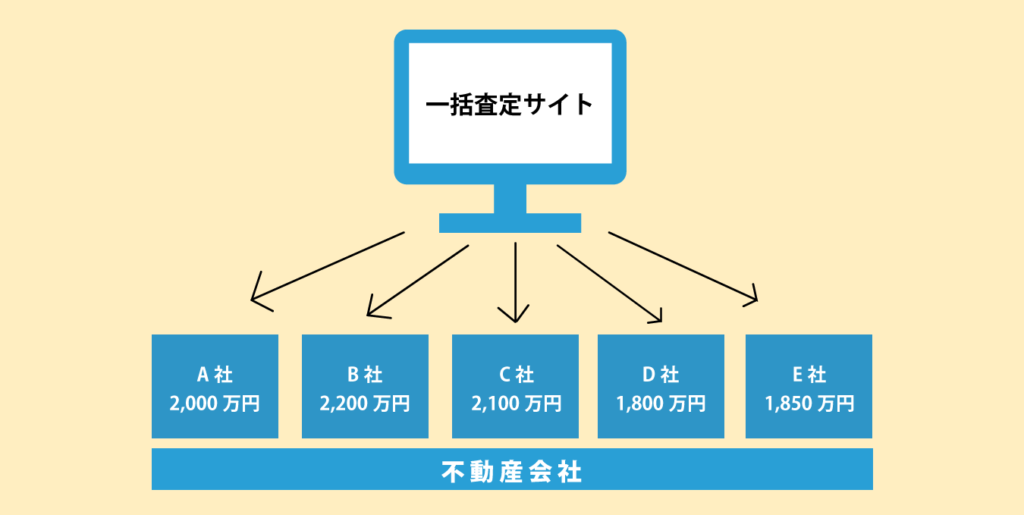

など、マンションの査定を1社だけに留めていませんか。

もし、マンションの査定を不動産会社1社でしかやっていない場合は、大きく損をする可能性があります。

なぜなら、複数の不動産会社で査定をした方が高値で売れる可能性があるためです。

前述の通り、売却査定額は不動産会社によって異なります。

同じマンションでも、

- A社:2,000万円

- B社:2,200万円

- C社:2,100万円

- D社:1,800万円

- E社:1,850万円

など、100万円以上差が開くことはよくあることです。

売却査定額は業者が「自社であればこれくらいで売れます」と示す金額であるため、査定額が高いほどマンションが高値で売れる可能性があります。

そのため、少しでも高く売りたい場合は、複数の不動産会社で査定をすることです。

複数業者で査定を行えば、不動産会社選びもしやすくなり、高値で売れる可能性も高くなるなど、売主にとってメリットしかありません。

「複数業者に査定を依頼するのは、手続きに手間や時間がかかるのでは?」

と心配する方もいるかもしれませんが、一括査定サイトを活用すれば簡単に複数業者に査定依頼が出せます。

手間や時間もかかりませんし、査定におけるコストは0円です。

どんなに大手で評判の良い不動産会社であったとしても、

「A社は東京に強いけど、埼玉は地元のB社の方が強い」

など、地域やマンションの状況によって業者は得意不得意があります。

売却予定マンションの地域や状況を得意とする業者に頼むことが1番です。

そうすれば、自ずと良い結果が期待できます。

だからこそ、評判や先入観を捨てて複数の不動産会社で査定をすることが重要なのです。

また、住み替えローンを検討している場合は、業者によって利用しやすい金融機関が変わってきます。

業者はそれぞれ提携金融機関が異なり、条件の良いローン商品が違うためです。

もし、1社でしか査定をしていない場合は、複数の不動産会社で査定を行うようにしましょう。

手続きに煩わしさもありませんし、コストも0円なのでしない手はありません。

一括査定サイトの詳細や比較表はこちらを参考にしてください。

住み替えローンのあれこれ

前述の通り、住み替えローンを利用すれば、売却金額で返済しきれないローン残債分と新居のローンをまとめて借りることができます。

住み替えローンを利用する場合も、要件を満たしておけば住宅ローン控除を受けることが可能です。

ただし、売却金額が新たな家の購入金額よりも高い場合は、3,000万円の特別控除の特例や軽減税率の特例などが利用できません。

売却金額が購入金額よりも安い場合は、譲渡損失の損益通算及び繰り越し控除の特例が利用できます。

住み替えローンは、三井住友銀行やみずほ銀行、りそな銀行、横浜銀行、福岡銀行など、さまざまな金融機関で提供されていて、金利や融資額、申込資格、返済期間などが異なります。

そのため、いくつもの金融機関を比較したうえで自分に合った住み替えローンを選ぶようにしましょう。

通常の住宅ローンと同じで団体信用生命保険も付帯しているので、何かあったときでも安心です。

住み替えローンの詳しい内容はこちらを参照ください。

まとめ

今回は、ローン残債があるマンションの売り方や返済方法について紹介いたしました。

ローン残債があるマンションでも売却ができますし、売却金額よりも残債が多い場合は、貯金や住み替えローンなどを利用して対処できます。

現在、マンション売却を検討している方は、ぜひここで紹介した内容を参考にして売却を進めていってください。